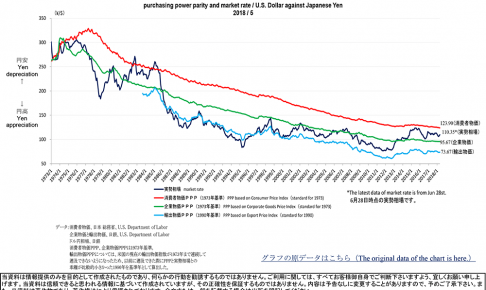

トルコリラやブラジルレアル、南アフリカランドといった高金利通貨は、長期的には日本円のような低金利通貨に対して為替レートが下落します。

その理由は高金利通貨な国はインフレ状態(物価上昇状態=通貨下落状態)にあるからです。

つまり、購買力平価が働くからです。

「高金利通貨は長期的には低金利通貨に対して為替レートが下落する理由」をひとことで言ってしまうと、以上のような感じなのですが、これではあまりにもあっけないので、さらにその理由を様々な視点から考察していきたいと思います。

目次

なぜ高金利なのか?なぜ金利を高くしているのか?

マネーは金利が高い方(=お金が増える方)、税金が安い方(=お金が減らない方)へ流れる傾向があります。

そのため、国内経済だけで成り立たない国は、金利を高くしたり、税金を安くしたりして、海外のマネーを呼び寄せようとします。

上記は三菱UFJ銀行の円預金の金利ですが、日本では銀行の普通預金も定期預金も金利は0.001%しか付きません。(2018年8月10日時点)

金利0.001%ということは、1000万円を銀行預金しても、1年後につく利息はたったの100円です。(10,000,000 × 0.00001 = 100)

※実際には約20%の税金が引かれるので手取りは80円ほどになります。

頑張って節約生活をして、銀行預金を100万円したとしても、年間利息はたったの10円(手取り8円ほど)です。

つまり、日本の銀行に預金していても、お金はほとんど増えません。(お金に働いてもらうことができません。)

それでも「銀行にお金を預けたい」という需要がある(必要とされている)ので、日本の銀行はこの金利でもやっていけます。つまり、超低金利でも営業していくことはできるということです。

一方、世界には定期預金で5%前後の金利がつく銀行もあります。

金利5%なら1000万円で年50万円(10,000,000 × 0.05 = 500,000)、100万円で年5万円(1,000,000 × 0.05 = 50,000)の利息(税引前)が付きます。

1億円を預金したら、利息だけで年間500万円と日本の平均年収と同じくらいになります。まさに、自分が働かなくても、お金が働いてお金を稼いできてくれる状態です。

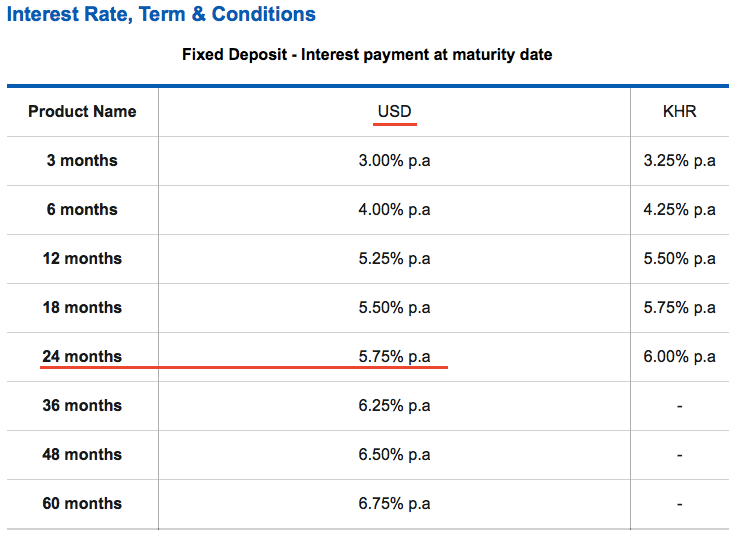

たとえば、東南アジアのカンボジアでは米ドル預金で5%前後の金利がつく銀行があります。

上記は「プノンペン商業銀行(PPCBank)」の定期預金の金利ですが、24ヶ月(1年)で5.75%の金利が付きます。

覚えておいた方がいい英語を以下にまとめます。

- Fixed Deposit:定期預金

- Interest Rate:金利

- Interest payment:利息の支払い

- maturity date:満期日

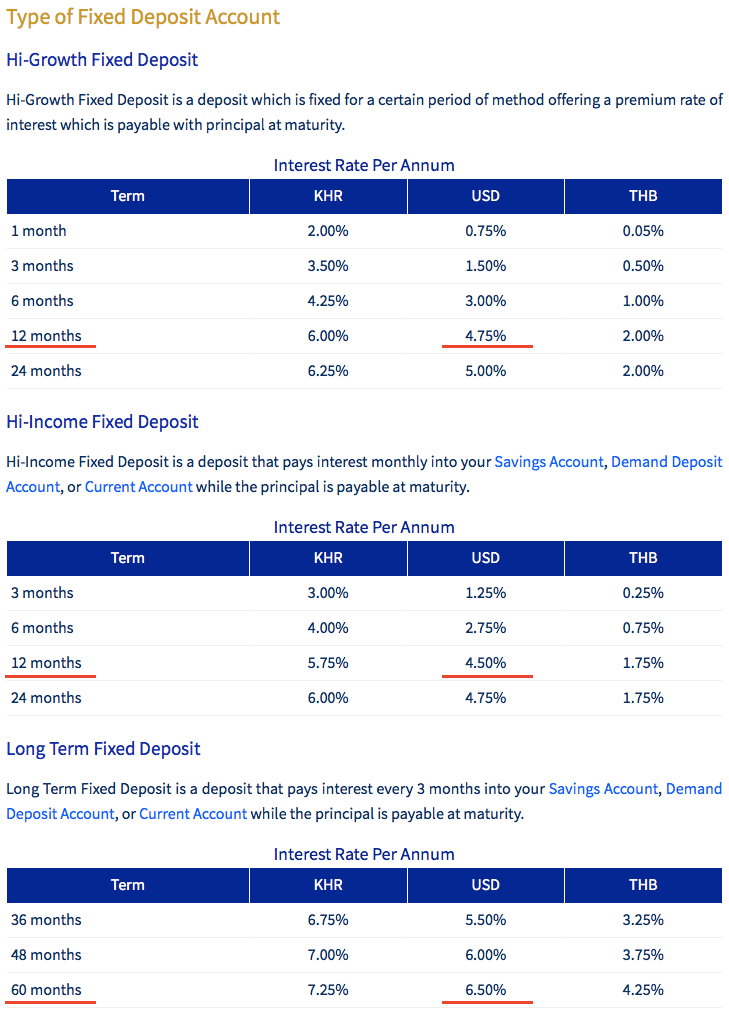

上記は「アクレダ銀行(ACLEDA Bank)」の定期預金の金利ですが、24ヶ月(1年)で4.50〜4.75%の金利が付きます。60ヶ月(5年)だと6.50%の金利が付きます。

「プノンペン商業銀行(PPCBank)」も「アクレダ銀行(ACLEDA Bank)」もカンボジアを代表する銀行ですが、外国人でも現地に行って口座開設すれば、この高金利の定期預金をすることができます。

日本人でもカンボジアに旅行に行ったついでに口座開設する人もいるようです。

しかし、高金利なカンボジアの銀行に口座開設する日本人は圧倒的少数派です。

自分の周囲の友達にカンボジアで定期預金している人っているでしょうか?

ほとんどいないと思います。

ではなぜ、日本と違い年5%前後もの高い金利がつくのに、多くの日本人はカンボジアの銀行に口座開設して高金利の定期預金をしないのでしょうか?

1つには、カンボジアの銀行の金利が5%もあること、外国人でも口座開設できることを知らないということがあると思います。

次に、知ったとしても「怖くてできない・・・」と感じる人がほとんどだからです。

日本では2002年から銀行が倒産した時に預金者を救済できるようにしようということで「ペイオフ」という制度が制定され、1000万円までの預金に対しては元本と利息を保証されるようになりました。

そのため、日本の銀行なら1000万円までの預金なら元本は保証されます。

一方、カンボジアでは銀行が潰れてしまったら、預金したお金は一銭も返ってきません。つまり、元本保証がありません。

さらに、日本の銀行で潰れることはほとんど考えられませんが、カンボジアでは銀行の倒産も考えられます。

つまり、倒産リスクが高いから(=銀行としての信用が低いから)、そのぶん金利も高いのです。

カンボジアの銀行に1000万円を預金して、年間50万円の利息をもらえたとしても、その翌年に銀行が倒産してしまえば、1000万円(元本)+50万円(利息)は戻ってきません。

FXにたとえるなら、入金した資金が強制ロスカットされてしまい、全て溶けてしまったような状態です。

ちなみに、カンボジアに行ったことがある人はご存知だと思いますが、カンボジアでは自国通貨リエルだけでなく、米ドルも普通に使えます。市場(いちば)や屋台でも普通に米ドルが使えます。

むしろ、リエルよりも米ドルの方が流通していて、カンボジアの米ドル比率は2000年に60%、2014年に80%、2017に85%と増加傾向にあります。ドルの支払いしか受け付けないという店もあるくらいです。

なぜなら、政府や自国通貨リエルに対して、国民の信用が低いからです。カンボジア人からしてみると、信用の低いリエルではなく、信用の高い米ドルで払ってくれということです。

このように政府や自国通貨、銀行に対する信用が低い(=リスクが高い)ので、金利を他国の銀行よりも高くしてお金を呼び込まないと誰も預金してくれないのです。

つまり、銀行としての信頼度が低いから、他国の銀行よりも金利を高くして魅力を上げて、預金してくれる人を増やすことを狙っているということです。

ここで1つの公式が編み出せます。それは「(過剰な)高金利=ハイリスク」ということことです。

(過剰な)高金利=ハイリスクな理由

債券の世界でもそうですが、ジャンク債(格付けが低くデフォルトの可能性が比較的高い債券)などは決まって利回りが高いです。利回りを高くしないと投資家に買ってもらえないくらい信用度が低いからです。

逆に、格付けが高い債券の場合、利回りは低くなっています。利回りを高くしなくても信用度が高いので、買ってくれる投資家が現れるからです。

不動産投資の世界でも、東京都心ではアパート1棟の利回りは5%前後ですが(2018年時点)、地方に行くと20%前後の利回りが出る物件が売られています。

この利回りの高さは将来的な空室リスクの現れです。

日本は人口減少国であり、地方から東京への人口の流れも加速しています。地方の地域によっては早くも過疎化が進んでいます。

そういった地域の投資用不動産は、空室リスクが高いので、物件価格を下げて(=利回りを上げて)売り出さないと誰も買ってくれないのです。

逆に、「利回りが高いから」という理由で、地方で投資用不動産を買った人は、後に空室リスクに悩む可能性が高くなります。

一旦、空室リスクに悩むと、賃料は予定通り入ってきませんし、売りたくても買ってくれる人も現れないので、銀行のローン返済にも困るようになります。

一方、東京都心3区(千代田区・港区・中央区)の人口は2015年で約44万3000人ですが、2045年には59万5000人まで増加すると予測されています。

そのため、都心3区の物件は、未だに高値状態が続いています。物件価格を下げなくても(=利回りを上げなくても)、将来的にも賃貸需要が見込めるので、高値でも買ってくれる人が現れるからです。

株式投資の世界でも似たような現象はあります。

基本的に、将来の成長がまだまだ見込める企業は配当を出さずに、人や設備投資などに全力で投資します。

いい例が、米Amazonです。米Amazonは1997年に上場以来、一度も配当を出したことがありません。

それでも、投資家は米Amazonの株を将来の成長を見込んで(将来のキャピタルゲインを見込んで)買います。

その結果、米Amazonの株価は以下の株式チャートのように右肩上がりが続いています。

一方、日本企業の中には、自社の成長が見込めなくなると、投資家からの株式の買いをつなぎ止めようと、配当を高くしたり株主優待を充実させたりする企業も少なくありません。

しかし、高配当&高株主優待に釣られて株を買った投資家の中には、含み損を抱えた状態の投資家が少なくなくありません。一方、米Amazonの株を買った投資家で含み損を抱えている投資家は現状ではほとんどいません。

銀行や消費者金融の個人向けローンでも、信用の高い人(大企業勤務や公務員)などには低金利で貸し出し、信用が低い人(非正規社員や個人事業主)などには高金利で貸し出す傾向にあります。簡単に言ってしまえば、借金を踏み倒しそうな人には高い金利で貸し出すということです。

このように、高金利(高い利回り、高い配当)にするには、それ相応の理由があり、その周辺には何かしらのリスクがあると考えるべきなのです。

通貨の場合なら、高金利通貨の国は政治リスクや財政リスクが高いため、長期的にはリスクが低い国に比べて通貨の価値が下がる(=通貨が下落する)可能性が高いと考えるべきです。

日本円に対して通貨の価値が下がる(=通貨が下落する)ということは、円高になるということです。「トルコリラ/円」だったら、円高トルコリラ安(=トルコリラの下落)になるということです。

各国の政策金利の比較、政策金利が高い理由とは?

政策金利とは「中央銀行(日本の場合は日銀、アメリカの場合はFRB)が一般の銀行に貸し付ける時の金利」のことです。

国は基本的に、景気が良い時には「政策金利」を上げて過度な景気上昇やインフレを抑え、景気が悪い時には「政策金利」を下げて設備投資や個人消費を促して景気の回復を狙います。

つまり、国は政策金利を上げ下げして、景気の調整をしているということです。

「政策金利」のことを英語では「interest rate」「bank rate」「cash rate」などと言います。

最近、ニュースなどで「米国の利上げ」や「FRB(アメリカの中央銀行)が利上げする」などといった表現をよく見かけるようになりましたが、この「利上げ」は「政策金利の利上げ」のことを指します。

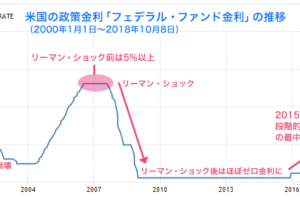

アメリカはサブプライムショックやリーマンショックの後、量的緩和によって政策金利をゼロに近いところまで下げましたが(=景気回復フェーズ)、その後、経済が順調に回復してきたので、2015年末からの段階的な利上げによって過度な景気上昇を抑えようとするフェーズにあります。

一方、日本は2016年2月に日銀がマイナス金利を導入しました。これは「政策金利をマイナス金利にした」ということです。

つまり、日本は景気が悪い状態が長く続いたので、政策金利を下げて景気の回復を狙うフェーズにあるということです。

過去数年の「政策金利」の動向を見ることで、その国がどんな状態にあるのか垣間見えてきます。

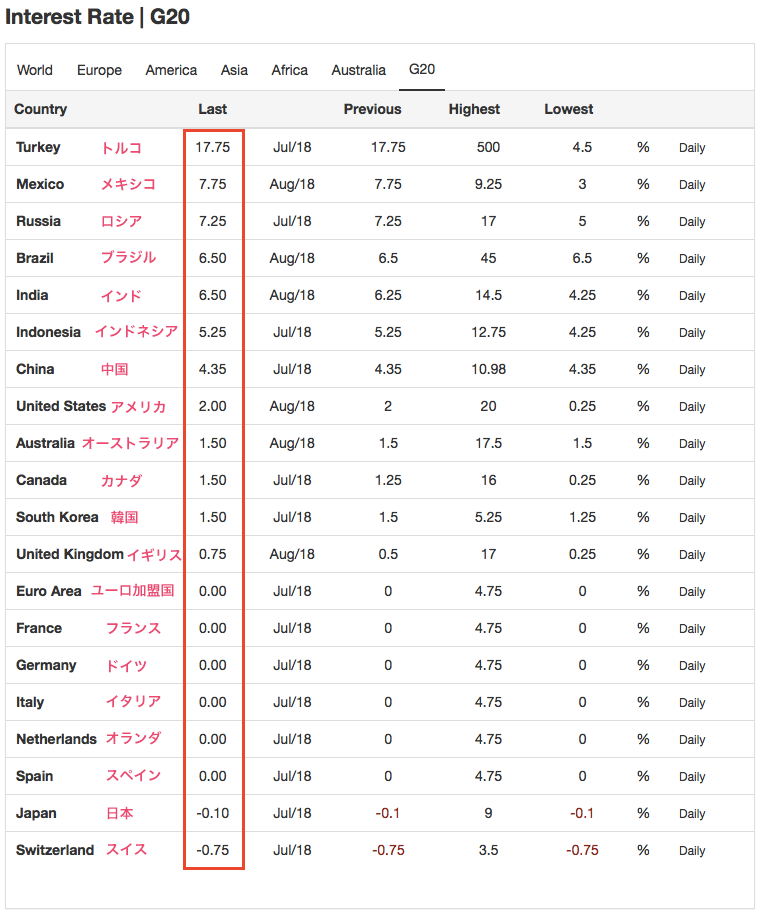

以下はG20(先進国に新興国を加えた主要20か国)の政策金利です。(2018年8月13日時点、政策金利が高い順)

G20の政策金利は、トルコがダントツで高くなっています。

メキシコ、ロシア、ブラジル、インド、インドネシア、中国といった新興国の政策金利も高めです。

G20に入っていないのでここにはありませんが、南アフリカの政策金利も6.5%と高めです。

一方、欧州のユーロ加盟国の政策金利は0%となっており、日本とスイスに関してはマイナス金利となっています。

先ほど、「景気が良い時には政策金利を上げて過度な景気上昇やインフレを抑える」と書きましたが、新興国が「政策金利」を高く維持するにはもう1つ別の理由があります。

それは、新興国の通貨は先進国に対して通貨価値が安定していないため、通貨を下支えするために金利を高くしているということです。

通貨価値は不安定でも、先進国にはない高金利という魅力を放っているうちは、投資家の買いも期待できます。(通貨の不安定さを金利でカバー)

もし、新興国通貨が高金利をやめてしまったら、通貨価値がさらに下がり、通貨が暴落してしまう可能性も出てきます。

上のチャートはトルコの過去10年の政策金利の推移です。過去10年で2018年8月が一番高くなっています。

しかし、どんなに政策金利を上げても、トルコリラは暴落中です。

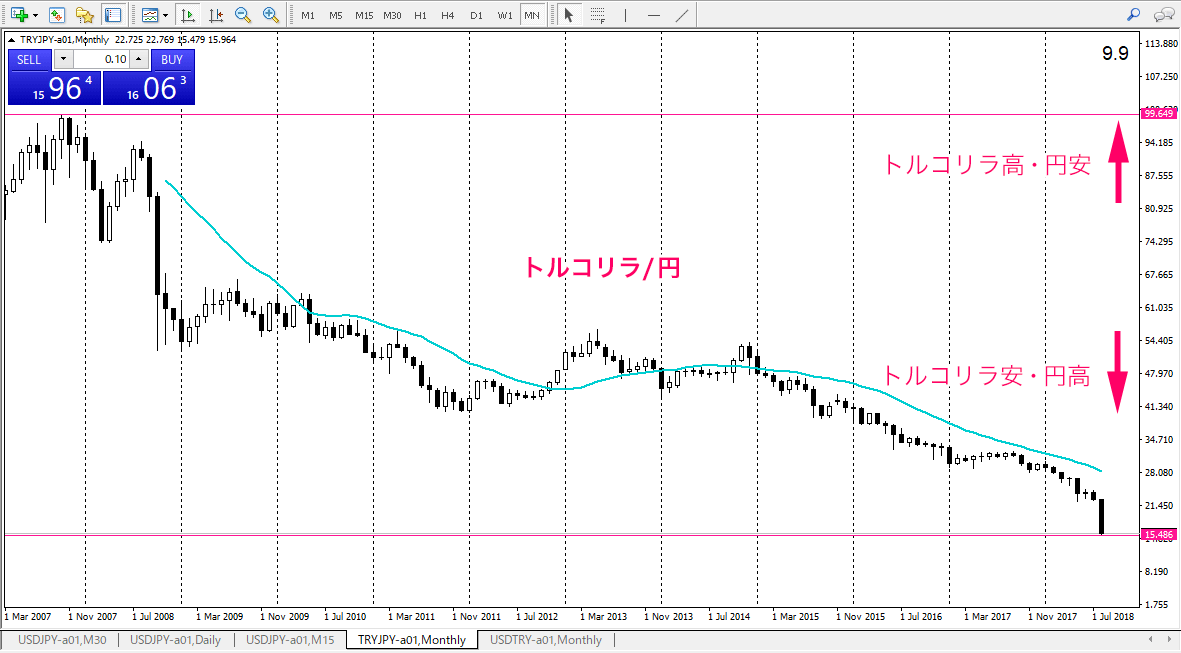

上のチャートは私が使っているOanda Japan(オアンダジャパン)のトルコリラ/円の月足チャートです。

2007年から一貫して「トルコリラ安・円高」に動いています。

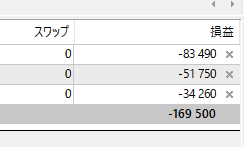

FXではトルコリラは高金利として人気通貨の1つですが、スワップ狙いでトルコリラをBUYしていたFX投資家は、かなりの人が強制ロスカットにかかってしまい資金を溶かしているのではないでしょうか・・・。

右上に「9.9」と表示されているのはスプレッド(手数料)ですが、ドル円の0.3〜0.4に比べるとかなり高いです。

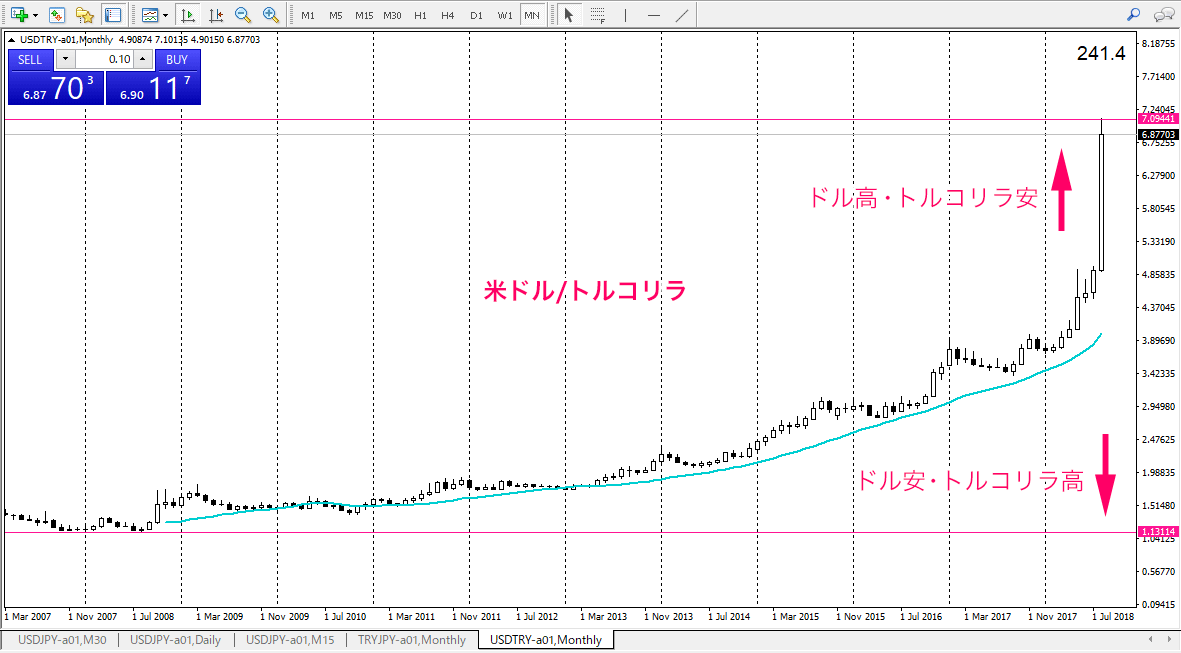

こちらは米ドル/トルコリラの月足チャートです。

2018年8月に入ってからのドル高トルコリラ安が急進しています。(=ドルに対してトルコリラが暴落中)

このように、トルコはG20では政策金利は一番高いですが、通貨は暴落しています。

トルコはエルドアン大統領が独裁色を強めて以来、中央銀行の政策が後手に回り、インフレ対策に遅れが出ています。

トルコ大統領、利上げに否定的 リラ一時最安値:日本経済新聞(2018/8/13)

トルコ中銀は景気を冷やす金融引き締めを嫌うエルドアン氏の圧力下にある。リラ安の影響でインフレ率が16%近くに達しており、市場関係者はそろって現在17.75%の政策金利を引き上げる必要性を指摘している。中銀は前々回、6月の金融政策決定会合での利上げを最後に金利を据え置いている。

トルコは政策金利が17.75%とG20の中では圧倒的に高いですが、インフレ率も16%近くまで上昇しているので、実質金利は2%ほどしかありません。(=政策金利を上げても、物価も同じスピードで上昇しているので、政策金利を上げていないのと同じような状態になっている。)

また、エルドアン大統領の独裁化が進むに連れて政治不安が増し、米国からの関税引き上げによる経済戦争で経済不安も増しています。

インフレ率が上昇し、通貨が暴落しているのに政策金利を上げない、政治不安も経済不安も高いということで、トルコリラは売られ、急落しています。

さらに、トルコには「対外債務」と「外貨準備」の問題もつきまといます。

トルコショック 新興国からマネー流出 火消し役不在、膨張する対外債務に脆さ :日本経済新聞(2018/8/14)

新興国は通貨安が進むと輸入物価の高騰や外貨建て債務の返済負担の増大といった問題にさらされる。対外債務が外貨準備に比べて多いと返済は滞りやすくなる。トルコの対外債務は約4500億ドル(約50兆円)と外貨準備の約4倍の規模で、財政面での脆(もろ)さが目立つ。対外債務はインドネシアが約3500億ドル、アルゼンチンは約2300億ドルにのぼり、それぞれ外貨準備を上回っている。

トルコの対外債務は外貨準備の4倍ほどあります。

対外債務とは、政府や民間企業が海外の政府や金融機関から借りた「借金」のことです。

外貨準備とは、政府や中央銀行が輸入代金の決済や対外債務(=借金)の支払いなどに備えて蓄えている「外貨建ての資産」のことです。預金だけでなく、債券や金(Gold)で保有している場合が多いです。

外貨準備は為替市場で自国通貨買いの為替介入を実施する際の原資にもなります。

外貨準備が世界一多い国は中国で、2位は日本です。

トルコは他国から借り入れた借金(=対外債務)は多いのに、それを返済する原資となる外貨準備が少ない国です。つまり、他国に比べると財政面が脆弱と言えます。

このまま通貨安を放置していると、輸入物価がさらに高騰し、さらにインフレが進んでしまう可能性があります。

長期的には高金利の通貨は下落する=金利平価説

FX(為替取引)の場合、約定した時には必ず反対売買が起こります。

たとえば、自分が「トルコリラ/円」でBUYした場合、世界のどこかに「トルコリラ/円」をSELLした人がいます。じゃないと、約定しません。

日本円を持っていても金利はほぼゼロです。しかし、日本円をトルコリラに交換(=トルコリラ/円のBUY)すると、金利は約17%に増えます。

だったら、「日本円を売ってトルコリラを買う(=トルコリラ/円のBUY)方が得だ」と考える人が大半のように思いがちですが、実際にはそう考えず、反対売買する人もいます。

なぜなら、前者(日本円を売ってトルコリラを買う=トルコリラ/円のBUY)はインカムゲイン(スワップ金利)にフォーカスし、後者(トルコリラを売って日本円を買う=トルコリラ/円のSELL)はキャピタルゲインにフォーカスしているからです。

高金利なトルコリラを売ってゼロ金利の日本円を買う人は、インカムゲイン以上にキャピタルゲインが見込める(=金利差を上回る為替差益が得られる)と考えてSELLします。

キャピタルゲイン狙いで「トルコリラ/円」をSELLした人は、「政策金利(名目金利)は17.75%だけどインフレ率が16%近いので、実質金利で考えたら2%ほどでトルコリラは高金利通貨ではない」と判断して、SELLしたのかもしれません。

おそらく、様々な事情を考慮して、目先のインカムゲイン(スワップ金利)を狙うよりも、将来のキャピタルゲインを狙った方が儲けられると判断したのでしょう。

こういったことは、「外貨預金」で考えると、さらに理解しやすくなるかもしれません。

たとえば、ドル円の為替レートが1ドル100円で、日本の金利が0%、アメリカの金利が5%だとします。

このケースでは、100万円を円預金していても利息は付きませんが、米ドル預金することで年間5万円の利息が付きます。

外貨預金もFX(為替取引)と同様に通貨の交換なので、「円を売ってドルを買う=ドル預金」を行った時、必ずその反対売買である「ドルを売って円を買う=円預金」が起こります。

しかし、ここで疑問が湧きます。「ドル預金していれば5%の金利が付くのに、なぜ金利がつかない円預金を選ぶのだろう?」と。

金融取引は基本的に合理的に行われるものなので、円預金を選んだ人にも合理的な理由があるはずです。

外貨預金もFX(為替取引)も損益を決める要因としては「金利差」と「為替レート」の2つしかありません。

「ドルを売って円を買う=円預金」を選んだ人は、金利差を上回る為替差益が得られると見込んで、このような取引に応じたはずです。

つまり、金利は5%から0%に減少するけど、為替レートが5%以上の円高(1ドル95円以上の円高)になって、トータルでは儲けが出るだろうと。

こうして、金利差は為替レートによって差がなくなる(平価される)と考える見方を「金利平価説」と言います。

つまり、「金利平価説」で考えると、「長期的には高金利の通貨は下落する(=低金利の通貨は上昇する)」ということです。

「購買力平価」だけでなく、「金利平価説」で見ても、トルコリラやブラジルレアル、南アフリカランドといった高金利通貨は、長期的には日本円のような低金利通貨に対して為替レートが下落する可能性が高いと考えられるわけです。

また、この視点は「ミセス・ワタナベ(日本の個人投資家の総称)」が損失を出したパターンにも共通点が多いように感じます。

参考サイト

- 自国通貨使わない カンボジアで広がる「ドル経済」:日本経済新聞(2014/11/17)

- マネー膨張、躍らぬ経済(モネータ 女神の警告):日本経済新聞(2017/11/14)

- 45年の都心3区人口、15年比3割増 多摩は減少目立つ:日本経済新聞(2018/3/30)

- G20とは何ですか? G7とは何ですか?:日本銀行 Bank of Japan

- トルコ通貨危機、政権と市場の対話なく:日本経済新聞(2018/8/15)

私が使っているFX業者について

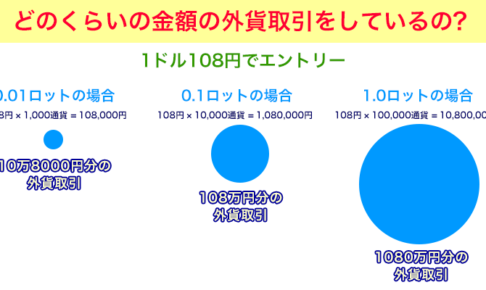

私は現在、レバレッジ最大888倍の「XM(エックスエム)」でFXトレードをしています。

XM(エックスエム)は海外のFX業者なので、日本のレバレッジ25倍までの規制に縛られることなく、ハイレバレッジでFXトレードが可能です。

強制ロスカットにかかるリスクを低くするために、日本のFX業者では100万円以上の入金は必要だと個人的に思いますが(私は300万円入金していました)、レバレッジ最大888倍のXM(エックスエム)なら10万円の入金でも十分です。

つまり、レバレッジが大きい方が拘束される資金(=口座に入金する資金)も少なくて済むということです。

「FXに挑戦したいけど十分なお金がない...お金が貯まるまで待てない」という人は、 XM(エックスエム)で挑戦してみるといいと思います。いま現在、手元に現金がなくてもクレジットカード入金も可能です。

さらに、XM(エックスエム)なら世界標準のFX取引ツール「MT4(MetaTrader4)」をデフォルトで利用できます。

「MT4」は日本の多くのFX業者ではなぜか取り扱っていませんが、FXトレーダーの中では 「MT4で取引するだけで勝率が上がる」と言う人もいますし、「MT4じゃなと勝てない」と言う人もいるくらいの高性能な取引ツールです。

世界ではFX取引ツールと言えば「MT4」なのです。

さらに、XM(エックスエム)なら口座開設で3000円受け取れ、さらに入金するごとにボーナスクレジットというトレードに使える資金を受け取れます。

私は10万円を入金して63,509円のボーナスクレジットを受け取り、163,509円からスタートしました。

海外の証券会社ですが、日本語でのサポートも充実しています。私は分からないことがあるとチャットによるリアルタイムサポートで質問して解決しています。

XM(エックスエム)の口座開設や入金方法、入金ボーナスに関しては以下の記事で詳しく説明しています。

世界標準のトレードツール「MT4」のダウンロード、ログイン、設定の仕方については以下の記事で解説しています。

また、FXをやる前に必ず知っておきたいことについては以下の記事で触れています。(意外と盲点ですし、知らないと最悪、資金を溶かすことになります。)

今すぐXM(エックスエム)でFX取引したい人は、「リアル口座」「MT4(MT5よりMT4の方が安定していて優秀)」「スタンダード口座」で口座開設することをオススメします。

https://www.xmtrading.com/jp/

口座開設に1〜2日、入金は銀行振込でもクレジットカード入金でも数分で完了するので、最短で2日後にはトレード開始できます。

日本の証券会社でFXをやりたいと考えている人なら、MT4が使える「Oanda Japan(オアンダジャパン)」がオススメです。私も以前、ここでトレードしていました。

広告にはあまり費用を使わない会社なので、日本での知名度はそれほど高くありませんが、実力&歴史ともに兼ね備えた信頼度の高いFX業者です。

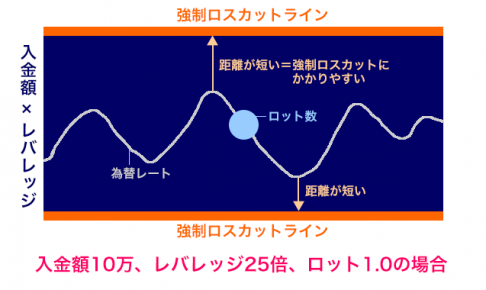

ただし、レバレッジが25倍なのでそれなりの資金を入金しないと強制ロスカットにかかる確率が高くなってしまいます。(これは日本のどのFX業者にも言えることです)

私は300万円入金してトレードしていました。

2019年にマンションを購入して頭金の支払いにまとまった資金を入れたため、FXに100万円以上の資金を入れるのは難しいので、XM(エックスエム)に20万円だけ入金してトレード技術を磨いています。

寝ている間に為替レートが大きく動いて、仮に強制ロスカットされたとしても20万円の損失で済むので、心のゆとりを持ちながらトレードと向き合えています。

高金利通貨はなぜ下落するのか、理由を探しておりました。わかりやすい記事ですぐに理解できました。ありがとうございます。

1点だけ間違いがありましたので、指摘させていただきます。

> 金利0.001%ということは、1000万円を銀行預金しても、1年後につく利息はたったの1万円です。

上記部分ですが、0.001%は1%の千分の1なので、1000万円の1%つまり10万円の千分の1で100円だと思います。

ご確認ください。

masa様

ご指摘ありがとうございます。早速、修正致しました。

それにしても、1000万円預けても利息が年100円って、ひどいですね。。FXのスワップポイントがボーナスに思えてきます。。