2018年になり早くも2週間が経過しましたが、今年はドル安円高スタートとなっています。

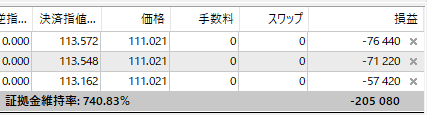

私は昨年末にBUYした2エントリーと今年BUYした1エントリー、合計BUY3エントリーで約20万円の含み損を抱えるという展開でスタートしてしまいました・・・。

こういう大きな含み損を抱えてしまった時は、強制ロスカットの恐怖がつきまとうので、レバレッジが大きい海外証券の優位性を感じます。

たとえば、私が以前使っていた「XM」ならレバレッジが最大888倍ですが、日本ではたったの25倍です。

2018年はSELLで取ると言っておきながら、昨年同様にBUYの大幅含み損を抱える展開となり、証拠金維持率も低くなっており、新しいエントリーをしづらい状況になっています。

FXトレードをやるようになってから認識したことが1つあるのですが、それは「人は何度も同じ間違いを犯してしまう」ということです。。私だけもしれませんが・・・。

おそらく、私はよほど痛い目に合わないと変われない人間なのかもしれません。。

なぜ、同じ過ちばかり犯してしまうのか・・・自分でも分かりません。

ただ、BUYで含み損を抱えてしまうと、どうしてもBUY目線になってしまいます。。これも損切りできなかったことが原因なのですが。。

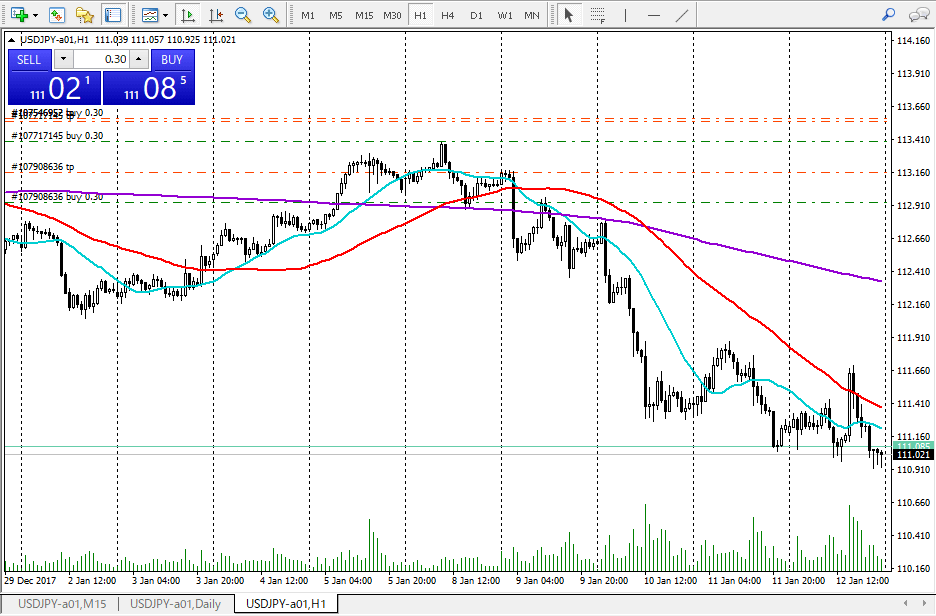

2018年年始2週間のドル円チャート

2018年の年始から2週間のドル円のチャートを振り返ってみたいと思います。

ドル円1時間足。

1月8日の午後3時くらいまではドル高円安が進んでいましたが、その後は急激なドル安円高が進みました。

原因は2つあります。

- 日銀が国債購入を小幅に減額し、マーケットが出口戦略を意識

- 中国が米国債投資を減らすという報道(のちに中国当局が否定)

日銀、国債買い入れで超長期ゾーンを減額-10年超25年以下は1年ぶり – Bloomberg(2018年1月9日)

日銀は9日午前10時10分の金融調節で、残存10年超25年以下の国債買い入れ額を前回から100億円減額の1900億円と通知した。同ゾーンの減額は2016年12月28日以来。また、残存25年超を前回から100億円減額の800億円と、昨年11月24日以来の減額に踏み切った。

日銀、国債買い入れ減額 出口戦略? 市場に広がる思惑 – 産経ニュース(2018.1.10)

日銀が年明け早々の9日に長期国債の買い入れを減額したことで、10日も1ドル=111円台後半まで円高が進むなど市場が敏感に反応している。欧米の中央銀行が金融政策を平時の状態に戻す「出口戦略」を進める中、昨年1年間は金融政策にほとんど動きがなかったことや黒田東彦総裁の任期満了が近づいていることもあり、「今年こそ動くのでは」との思惑が広がる。

米国債投資に中国当局者が消極姿勢、買い削減や停止を勧告-関係者 – Bloomberg(2018年1月10日)

中国の外貨準備を見直す当局者らが米国債の購入を減らすか停止することを勧告したと、事情に詳しい関係者が述べた。

同問題について公に発言する権限がないとして匿名を条件に語った関係者によると、中国当局者らは米国債が他の資産との比較で魅力が低くなったとみているほか、米国との貿易摩擦が米国債購入を減額したり停止したりする理由になるかもしれないと考えている。

中国当局者の見解を巡るこの報道を受けて米国債は下落。10年債の利回りはロンドン時間午前10時45分現在、2.58%と昨年3月以来の高水準に達した。

中国の米国債保有額は世界最大。購入を減らせば需給に影響を与えかねず、米国市場では米国債売りに拍車がかかっている。

外国為替市場では円高・ドル安が進み、1ドル=111円27銭と、昨年11月下旬以来の水準まで円が買われた。米債券市場から資金が流出する可能性が意識され、幅広い通貨に対してドルが売られている。

(Outlook 今週の市場)円、4カ月ぶり高値が視野 円買い、持続性は乏しく:日本経済新聞

先週は久々に円相場が大きく動いた。東京市場では1週間で1円78銭上昇。1週間の変動幅としては約4カ月ぶりの大きさとなった。

きっかけは2つある。1つは9日に日銀が国債購入を小幅に減額したことで、現行の金融緩和政策を将来に微修正するとの思惑が市場関係者に広がったこと。もう1つは中国が米国債投資を減らすとした報道だ。

ただ、いずれも円買い材料としては必ずしも強くない。日銀では国債購入の減額は金融調節の実動部隊である金融市場局が決めており、政策委員の判断は絡まない。「日々の金融調節の変化が将来の政策変更を示唆することはない」(日銀幹部)ため、当の債券市場も反応は冷ややかだ。中国の報道も直後に中国当局が否定した。

外為市場では「円売り持ち高の巻き戻しを狙っていた海外投機筋が飛びついただけだ」(欧州銀行)との指摘が多い。昨年末時点でシカゴ市場の円売り持ち高は1.5兆円近くと高水準に膨らんでいた。だが、円相場は112~113円程度でほとんど動かない状態が続き、値ざやを得られなくなっていた。年明け早々で取引量も少なく、短期間で相場が振れたというのが実態のようだ。

円高が続くのか見極めるうえで重要なのは米長期金利の動きだ。中国の米国債投資の縮小観測だけでなく、好景気を背景に物価上昇期待も出ており、先週は2.5%台まで上昇した。日本は引き続き0%近辺に抑えつけているので日米金利差は拡大している。日本の投資家にとっては米国債の投資妙味は高まりつつある。

今までなら、米国債10年債の利回りが上昇すれば、ドル円も上昇(ドル高円安)していました。

しかし、今週はそこに連動性をほぼ感じませんでした。

米国債10年債利回りが上昇しているのに、ドル円は下落みたいな。

いずれにせよ、これ以上、ドル安円高が進むと、私の含み損もどんどん膨らんでしまい、エントリーできなくなってしまうので、ドル円が上昇するようなニュースや経済指標の発表を待ち望むばかりです・・・。