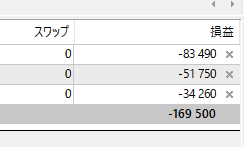

4月も結局、一度もエントリーせず、日々スワップ金利を受け取るだけの毎日でした。。

ただ、4月はドル円が1ドル105.6円から109.5円まで約4円も上昇(=ドル高円安)したので、含み損は35万円ほどまで減りました。

1ドル104円台まで下落した時の含み損は75万円ほどだった記憶がありますが、あの時は「このまま1ドル100円割れしたらどうしよう・・・」と日々ビビっていました。

5月はどんな動きをするのか分かりませんが、まずは1ドル110円の壁を超えられるかどうかですね。

一瞬超えたとしても、その後、巻き戻しでまたドル安円高が再開する可能性もあるので、私の含み損はいつ解消されるのでしょう・・・?

証拠金維持率のことを考えると、これ以上エントリーを増やすのは怖いので、5月も一度もエントリーせずに、スワップ金利をもらうだけの毎日で終わりそうな気がしています・・・。

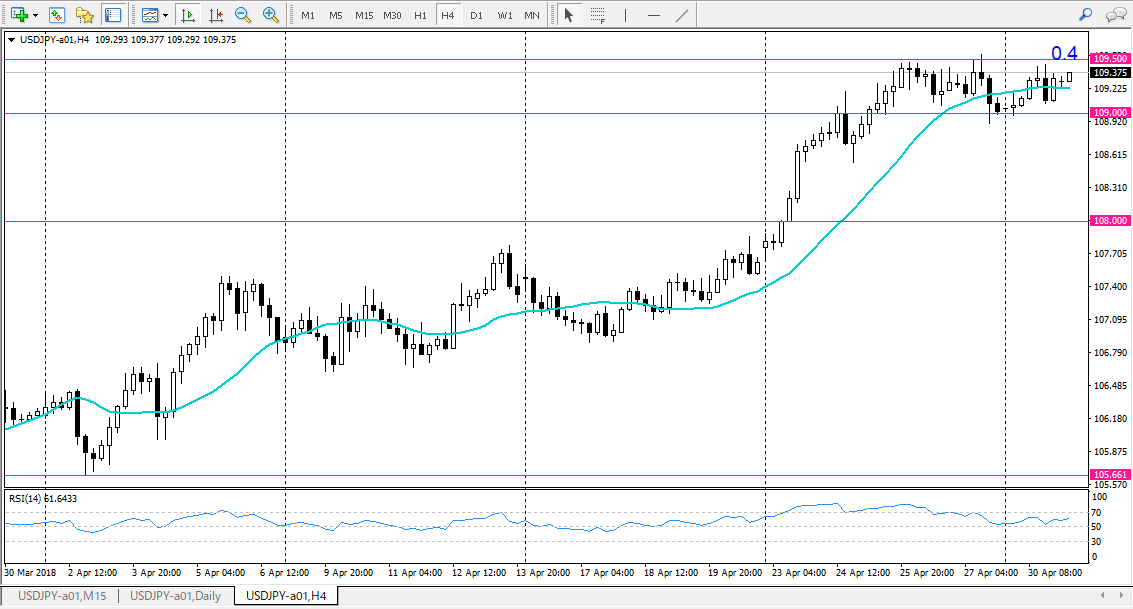

2018年4月のドル円(4時間足)

4月は後半から上昇が加速しています。

去年は4月中旬は108円台でしたが、4月後半から上昇が加速し、GW明けには114円台まで上昇しました。

今年はこの後、どうなるのでしょうか?

私は113円前後でBUYしているので、114円まで上昇してくれたら、私のエントリーも解消できるのですが。

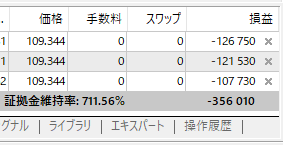

2018年4月の収支と含み損

現在の含み損です。約35万円ほどになっています。

今月は米朝首脳会談が行われる予定ですが、トランプ大統領と金正恩が笑顔で並んだ写真が世界に公開されたら、ドル円も上昇してくれるのではないかと期待しています。

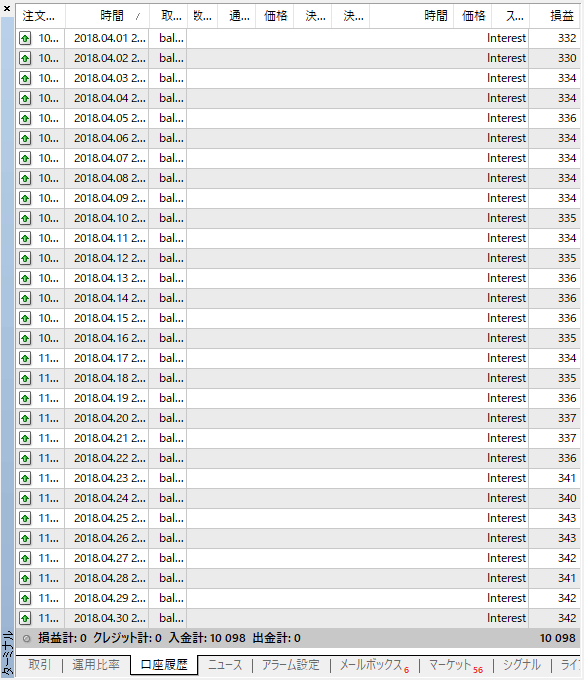

4月に受け取ったドル円のスワップ金利です。前半は1日330円台でしたが、後半は日米金利差が拡大し、340円台に上昇しています。

4月は米10年債利回りが一時3%に乗りましたが、6月の利上げ後に3%台が定着したら、さらに1日のスワップ金利は増えるのではないでしょうか?

仮に、1日のスワップ金利が350円になったら、30日間で受け取れるスワップ金利の合計額は10,500円、365日だと127,750円になります。

私はOanda Japan(オアンダジャパン)の口座に300万円を入金しているので、年利だと4.258%になります。

127,750(年間スワップ金利) ÷ 3,000,000(入金額) × 100 = 4.25833…

現在の銀行の普通預金の金利は0.001%なので、4258倍の金利ということになります。

といっても、私のように大きな含み損を抱えるリスクもありますし、仮にドル円が1ドル80円まで下落してしまったら、新たに入金しない限り「強制ロスカット」も起こるでしょうから、銀行の普通預金に比べると大きなリスクを抱えることになりますが。

ちなみに、Oanda Japan(オアンダジャパン)と海外証券のXMの場合の強制ロスカットが起こる為替レートの計算の仕方は以下の記事に書いています。

まずは、自分の入金額とロット数を把握し、どこまで動いたら強制ロスカットが起こってしまうのか知ることはすごく重要です。

ドル円の場合、BUYだったらスワップ金利がプラスになるので、スワップ金利を受け取りながら為替レートが戻るのを待つことができます。(本来なら自分でロスカットできないとダメなのですが・・・)

ドル円のSELLの場合は、スワップ金利がマイナスになるので、毎日お金が減っていきますが、FXで結果を出している人はSELLで利益を稼げいる人が多いようにも思います。