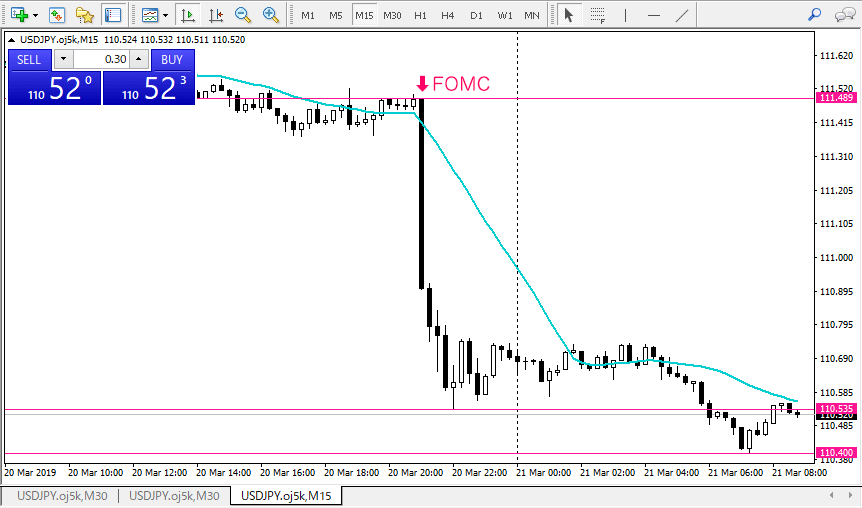

米国時間で2019年3月20日の14:00(日本時間だと3月21日の深夜3:00)にFOMCがありました。

マーケットの予想よりもハト派寄りの政策が発表され、米10年債利回りは2.525%まで下落し、ドル円も1円近く下落(=円高・ドル安)しました。

私が利用している「Oanda Japan(オアンダジャパン)」のドル円15分足です。

メディアの報道内容

FOMCの発表を受けたメディアの記事で気になった部分を引用します。

FRB、19年は利上げゼロ 量的引き締めも9月終了:日本経済新聞

米連邦準備理事会(FRB)は20日の米連邦公開市場委員会(FOMC)で先行きの政策シナリオを協議し、2019年の想定利上げ回数をゼロに引き下げた。海外景気の減速を警戒し、米国債など保有資産の縮小も9月末で終了する。20年に1回の利上げを見込むものの、金融危機時の大規模緩和を縮小する「金融政策の正常化」は、前倒しして終結に向かう。

今回のFOMCの発表では、以下の4点がポイントかと思われます。

- 2019年の利上げはなし(政策金利の年内据え置き)

- 2020年は利上げ1回

- 量的引き締め(資産縮小・バランスシート縮小)は9月に終了

- 2019年10〜12月期の米GDP成長率を従来の前年同期比2.3%から2.1%に引き下げ

2019年の利上げ回数は0回か1回が織り込まれていましたが、0回というハト派な決定となりました。

パウエル議長の記者会見で「patien(忍耐強く)」という言葉がよく出ていましたが、この言葉の意味を問われた時に「FRBが判断を急ぐ必要のないこと」と答えています。

【要人発言】FRB議長「忍耐強いというのは判断を急がないという意味」 #fx

— 楽天FX (@rakuten_fx) 2019年3月20日

判断を急がず、経済指標や海外情勢などを見ながら、2019年は様子見するというスタンスのようです。

2018年末の株価暴落から、FRBのスタンスもかなり変わっています。

利上げなしは米国の株式にとってはプラス材料となりますが、昨日はNYダウとS&P500はマイナスで終えています。

FOMC前にトランプ大統領が「米中貿易協議で合意しても関税は引き下げない」と語ったことで、こちらのリスクオフが勝ってしまったようです。

トランプ氏、対中関税解除「議論せず」 合意後も継続示唆:日本経済新聞

ホワイトハウスで記者団に「(制裁関税を)かなりの期間、据え置くことを議論している」と明らかにした。詳細は触れず「我々はいま巨額の関税収入を得ており、当面このままの状態が続くだろう」とも語った。

関税をかけ続ける可能性について「もし中国と合意するのであれば、確実に中国に合意に従わせる必要がある。中国は合意を守ることに関して多くの問題があったからだ」と指摘した。

2019年は利上げなしとなったので、今後、米中貿易協議で関税撤廃などのニュースが流れたら、米株は一気にリスクオンに傾く可能性もありそうです。

ただ、利上げなしということは、日本株には円高圧力によって厳しい展開となりそうです。

パウエル氏は「成長は予想よりもいくぶん鈍くなっている」と認めた。中国や欧州景気の減速のほか、企業の資金調達状況などを示す金融環境も「昨年10~12月期に顕著に引き締まった」との見方を示した。リスク要因には、英国の欧州連合(EU)離脱や米中などの貿易交渉の不透明感などを挙げた。一方で「底流にある経済のファンダメンタルズ(基礎的条件)は非常に強い」と強調し、失速懸念を否定した。

中国では企業の債券デフォルトのニュースを最近よく見かけるようになりました。さらに、米国による制裁関税が追い打ちをかけている状態です。

ブレグジットも混迷していて「合意なき離脱」になる可能性も未だにゼロではありません。

ハト派FRBに踊らぬ市場 金利急低下、怪しいサイン(NY特急便):日本経済新聞

FOMCの利上げシナリオを巡り、市場では政策メンバー予測の中央値でみた2019年の利上げ回数が「1回説」と「ゼロ回説」に分かれていた。年明け以降に利上げ休止を宣言した以上、昨年12月時点の「利上げ2回」から後退することは明らかだったが、年後半に利上げする選択肢を確保する狙いから「1回派」が優勢だと見込む関係者も多かった。

フタを開けると、「ゼロ回派」が17人中11人と前回の2人から急増し、年内の利上げ断念がメンバーの総意になりつつあることを浮き彫りにした。さらに、資産縮小についても9月末で終えることを決めた。ここまでの明確なシフトは大方の市場予想を上回った。

大きく揺さぶられたのは、債券市場と外国為替市場だ。とくに米長期金利には強い低下圧力(債券価格には上昇圧力)がかかり、米10年物国債利回りは2.52%と約1年2カ月ぶりの低さで取引を終えた。外為市場ではドルに売りがかさみ、ニューヨーク市場では対円で一時1ドル=110円54銭とほぼ3週ぶりの円高・ドル安水準をつけた。

FOMCは投資家を「困惑させた」-ウォール街関係者の見方 – Bloomberg

市場コンセンサスでは、連邦公開市場委員会(FOMC)が2会合連続でハト派的なサプライズを発表するのは難しいと考えられていたが、それは間違いだった。米株式市場はそれをどう解釈したらよいか分からない状況だ。

マーケットにとっては「ハト派のサプライズ」ということで、大幅な「債券金利の低下」と「ドル安円高」が進んだということのようです。

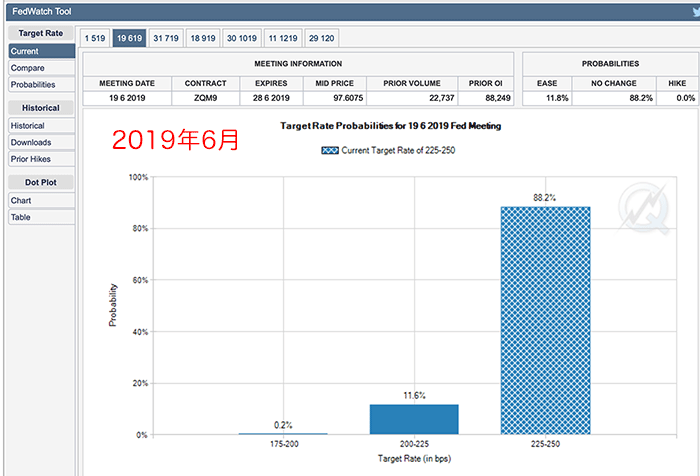

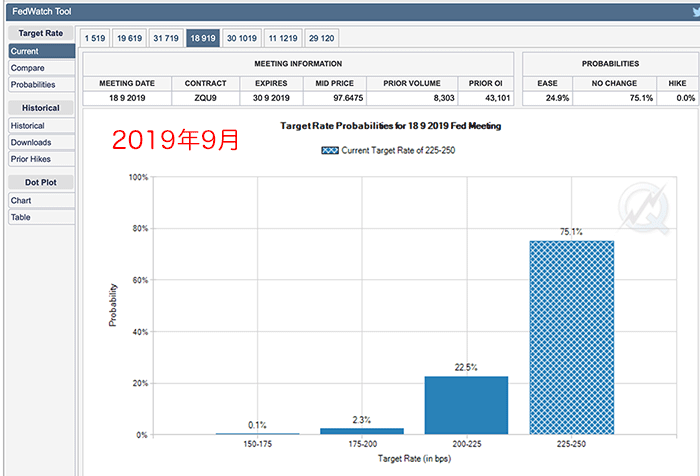

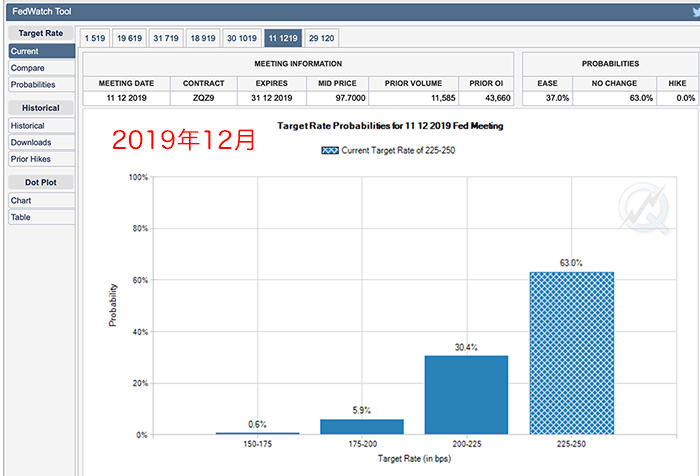

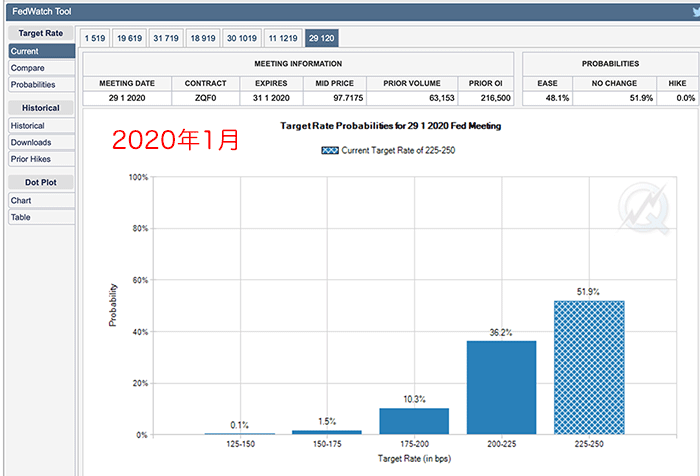

金利先物市場の利上げ・利下げ予想

Fed Watchで現時点の金利先物市場の利上げ・利下げ予想を確認してみます。

2019年6月は利下げ確率が11.6%。

2019年9月は利下げ確率が6月の倍の22.5%。

2019年12月は利下げ確率が30.4%とだいぶ現実味を帯びた数値が出ています。

2020年1月は利下げ確率が36.2%です。

FRBはFOMCで「2019年は利上げも利下げもなし」と発表しましたが、金利先物市場では「2019年は利下げが1回」という可能性を織り込んでいるようです。

FRB、警戒モードに転換 市場早くも利下げ観測:日本経済新聞

金融政策を危機モードから平時に戻す「正常化路線」はFRBの悲願だった。それをあっさり断念しつつあるのは「海外経済の減速が米景気の逆風になってきた」(パウエル議長)ためだ。中国は18年の実質成長率が28年ぶりの低さとなり、欧州ではけん引役のドイツで実質ゼロ成長が続く。

利上げ路線が頓挫しつつあるのは「高水準の企業債務と政府債務によって、米経済が過去にないほど金利に過敏になっているため」(ダラス連銀のカプラン総裁)だ。

米企業(非金融部門)の債務残高は名目GDP比46%に膨らみ、既に08年の金融危機前よりも高い。中でも質の低い「BBB債」の発行残高は10年で3倍強に増大した。FRBの利上げは債務リスクの芽を摘む時期を逸し、逆に金利負担が重くなって過大債務を破裂させる「凶器」になりかねない。

金利先物市場が「年内利下げ1回」を織り込む背景には「海外経済の減速が米景気の逆風」と「米国の企業債務と政府債務の拡大」があるようです。

仮に、2019年に利下げしたら、ドル円はさらに下落(=円高)に傾きそうです。。

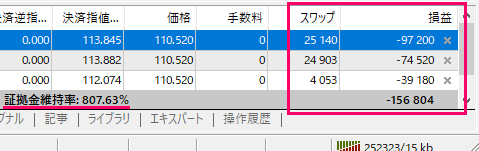

ドル円BUY3エントリーの含み損は拡大。。唯一の希望はスワップポイント

FOMC後にドル円下落を受けて、私のBUY3エントリーの含み損も15万円ほどまで拡大しています。

ただ、今のドル円のBUYはスワップポイントが多く付くので、それが唯一の希望となっています。

これは昨日(水曜日)のスワップポイントですが、木曜日(今日)は土日を含めた3日分のスワップポイントが付きます。

私は0.3ロットで3つのドル円BUYエントリーを抱えているので、合計で0.9ロットになります。

- 1エントリー:24,384円 → 25,140円 = +756円

- 2エントリー:24,147円 → 24,903円 = +756円

- 3エントリー:3,297円 → 4,053円 = +756円

上記のように、木曜日(今日)は合計で2,268円のスワップポイントが付いています。

3日で2,268円ということは、1日756円のスワップポイントが付くことになります。

30日保有すれば22,680円、60日保有すれば45,360円、90日保有すれば68,040円のスワップポイントになります。

おそらく、どこかのタイミングで損切りすることになると思われますが、なんとかスワップポイントで損失で少なくできればと思っています。

日本では4月から新年度に入るので、ドル円もトレンドが変わってくれればいいのですが・・・。

とりあえず、今日は日本が「春分の日」で休日なので、夕方からの欧州タイムと夜のNYタイムでどんな動きになるのか注目したいと思います。

1ドル110円割れにならないといいのですが・・・。