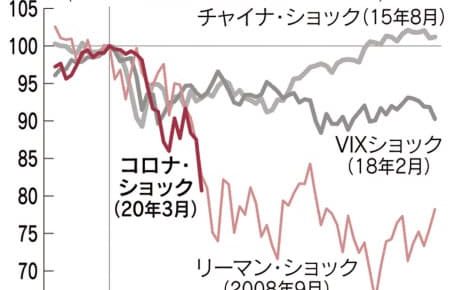

2020年2月中旬からのコロナショックで株式市場はリーマンショック(2008年9月)以来の大暴落となっています。

直近では以下の2記事でその様子を追いかけています。

この後も各国のマーケット状況を追っているのですが、今回のコロナショックで一番株価を下げているのが「東証RIET指数」という結果になっています。

なんと、コロナショック前から50%も下げています・・・。

というわけで、日米の株価指数と比較しながら、直近の最高値から最安値までの下落率を計算してみたいと思います。

直近最高値と最安値にはチャート上で矢印を付けています。

目次

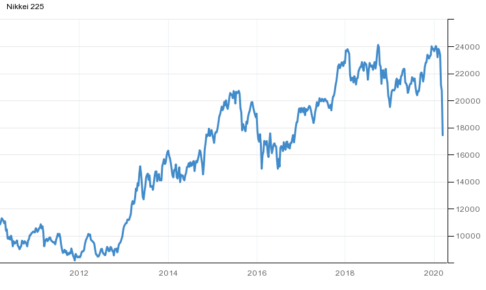

日経平均株価(-31.8%)

日経平均株価の最高値(2/6)から最安値(3/19)までの下落率は-31.8%です。

16358 ÷ 23995 – 1 = -0.31827…

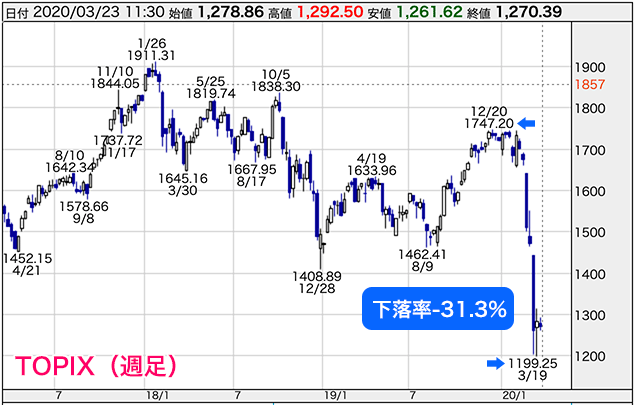

TOPIX(-31.3%)

TOPIX(東証一部)の最高値(12/20)から最安値(3/19)までの下落率は-31.3%です。

1199 ÷ 1747 – 1 = -0.31368…

NYダウ(-36.0%)

NYダウの最高値(2/14)から最安値(3/20)までの下落率は-36.0%です。

18917 ÷ 29568 – 1 = -0.36022…

NYダウは2020年に入ってからも2月14日までは史上最高値を超える上昇をしていたので、そのぶん日本株よりも下げが大きくなっています。

東証REIT指数(-49.5%)

東証REIT指数の最高値(2/21)から最安値(3/19)までの下落率は-49.5%です。

1138 ÷ 2255 – 1 = -0.49534…

上記のように、東証REIT指数は約50%下落しています。約1ヶ月で半値です。。

週足チャートを見ると、まさに「ナイアガラの滝」といっていいくらいの大暴落です。

過去のどの位置まで下げたのかよく分からない状態なので、月足でさらに長いスパンで見てみたいと思います。

東証REIT指数の月足チャートです。

第二次安倍内閣が発足した2012年12月からアベノミクスが始まり、東証REIT指数もそこからずーと

上昇していましたが、この1ヶ月でアベノミクスが始まったばかりの2013年1月の位置まで下落しています。

約7年間かけた上昇を約1ヶ月で戻すというスピード感です。

アベノミクスの上昇分がなくなり、一旦アベノミクス開始時にリセットされた形になりました。「全値戻し」というやつですね。。

では、次に「REITがこれまで買われた理由」と「今回のコロナショックで大きく売られた理由」を見ていきたいと思います。

REITがアベノミクス以降、数年かけて買われた理由

東証リート指数はアベノミクス以降、株価が2倍ほどまで上昇しました。

そこで、リートが「買われた理由」や「買っていた主体(大口)」を調べてみました。

REIT「堅実経営」評価 高い利回り地銀など注目:日本経済新聞(2018/8/24)

不動産投資信託(REIT)市場が底堅い。7月に日銀が金融政策を見直した後も長期金利は低いまま。地方銀行などがREITの相対的な利回りの高さに注目した買いを入れている。さらにREITの経営姿勢も変化している。割高に買った物件を売り、条件の良い施設を取り込んで資産効率を高めるREITが、投資家の買い安心感につながっている。

まず、地方銀行(地銀)がリートの利回りの高さ注目して買っていたようです。

銀行は集めた預金を国債や外債、投信などの有価証券で運用していますが、2016年2月から始まったマイナス金利以降、一番安全な運用方法だった日本国債は収益源として期待できなくなっています。

日本国債の代わりの運用対象として利回りが高いREITが選択肢に上がったのだと思われます。

「日銀の会合前にREITの持ち高をいったん落としたが、8月に入ってから再び買い始めた」。ある大手地銀の運用担当者は話す。日銀の政策変更後も長期金利は0.1%前後と低いまま。「円建てで安定して4%の利回りがとれる金融商品はREITの他にない」とみて再び資金を振り向ける。

J-REITのメリットの1つとして、円建て(日本円)で買えるので外債などと違い為替レートに損益が影響されないというところがあります。

為替レートの不確実性の影響を受けずに投資できるというのは大きな特徴だと思います。

REIT、年初来高値相次ぐ 需給好転 海外勢の買い目立つ:日本経済新聞(2018/11/16)

需給好転を好感し、海外投資家や地銀が割安感に着目して積極的に買いを入れている。海外投資家はREITを年初から10月までに2026億円買い越しており、2017年実績(385億円)を大幅に上回る。

地銀マネーも流入する。REITを組み入れた上場投資信託(ETF)経由で投資することが多い。貸出金の利ザヤ縮小に苦しむ中、分配金(株式の配当に相当)の安定的な成長が続くREITへの需要は強い。「地銀は新規の買いを入れる(価格の)水準を切り上げている」(国内証券トレーダー)という。

外国人投資家と地銀が買っています。

外国人投資家は投資額が大きいので、株価に与える影響も大きいです。

地銀はETF経由でリートを購入することが多いようです。

REIT、広がる利回り狩り 2年9カ月ぶり高値:日本経済新聞(2019/3/22)

REITの総合的な値動きを示す東証REIT指数は2年9カ月ぶりの高値圏で推移する。世界的な金利低下傾向が今月に入り一段と強まるなか、「利回り狩り」に動く海外マネーがREITに集まっている。

海外勢が強気なのは、「低金利環境が継続する」(BNPパリバ・アセットマネジメントのヤン・ウィレム・ビス氏)との見立てからだ。日本の10年債利回りは年初からマイナスに突っ込む場面が目立ち、REITの分配金利回りとの差は4%程度を保っている。

海外勢も利回り狙いのようです。

コロナショック前で4%程度の利回りがとれる投資対象はハイイールド債を除いてほとんどなかったですからね。

REIT、国内勢が押し目買い 分配金増の期待強く:日本経済新聞(2019/11/15)

前週末に軟調に転じた不動産投資信託(REIT)市場で、地銀など国内機関投資家が押し目買いに動いている。債券が運用難のなか、REITの相対的な投資妙味は薄れていないとの見方が支えだ。堅調な不動産市況を背景に分配金の伸びが期待できるほか、実物不動産と比べても割安感があるとみる。外国人投資家の利益確定売りを吸収している。

世界的な低金利で債券の利回りが下落しているので、そのぶんリートの利回りが高く見えるようです。

国内勢の押し目買いは、REIT特化型上場投資信託(ETF)の資金動向で見てとれる。同ETFは国内金融機関の資金が約9割を占める。SMBC日興証券の集計では東証REIT指数が急落した8日も10億円の流入超過だった。買いの勢いは今週に入って拡大し、14日には81億円に増えた。

国内勢がREITを買うのは債券の代替商品としての面が強い。日銀のマイナス金利導入後の運用難で、比較的高い利回りが見込めるREITへの関心は根強い。関西のある地域金融機関の運用担当者は「国内勢の債券代替の買いが今後3年は続く」とみる。

REITを組み入れたETFの買いの9割が国内金融機関ということです。

利回りが取れなくなっている債券の代替商品としての買いです。

アベノミクス以降、利回りがとれる商品としてREITが注目されていたということのようです。

実物不動産と比べたREITの割安感を指摘する声もある。不動産サービスのCBRE(東京・千代田)によると、世界の機関投資家の物件取得意欲を背景に、東京都心のオフィスビルに投資した場合の期待利回りは3%台前半まで低下した。一方、REITの予想分配金利回りは3.6%とこれを上回る。

オフィスビル賃料も高くなりましたが、都心のマンションも東京オリンピックが決まってからだいぶ高くなりました。

以上、「買われた理由」と「買いの主体」は以下のようにまとめることができそうです。

- 利回りがとれなくなった債券の代替資産として、4%程度の利回りがとれるREITは相対的に魅力的

- 利回りがとれる商品としてREITが注目

- J-REITなら円建てで買えるので為替レートの影響を受けない

- 買いの主体は外国人投資家と地銀

- 地銀はETF経由でリートを購入

また、2019年10月にREITにとって大きなニュースがありました。

高配当が魅力のREIT指数、12年ぶり高値-FTSE指数採用で拍車 – Bloomberg(2019年10月18日)

REITの人気に拍車をかけた要因はもう一つある。英FTSEラッセルが9月30日、日本の不動産投資信託(J-REIT)を世界株の運用指数「FTSEグローバル株式指数シリーズ」に組み入れると発表したことだ。2020年9月から3カ月ごとに4回に分けて組み入れ、21年6月に完了する。

しんきんアセットマネジメント投信の藤原直樹運用部長は、指数との連動を目指すファンドが来年に組み入れるのを見越して「外国人投資家が買う動機になった」と分析する。みずほ証券の試算ではリポートで取り上げた50銘柄の組み入れ需要が総額で約3860億円になる。1年間に日銀が購入する規模の900億円に匹敵する需要が、四半期ごとに発生することになる。

J-REITが株価指数FTSEグローバルに2020年9月〜20021年6月の間に4回に分けて組み込まれるというニュースです。

株価指数に組み込まれると、指数との連動を目指すインデックスファンドの買いが見込まれます。

さて、こんなリートですが、コロナショックが起きてから、まるでFXでドル円が強制ロスカットを巻き込んで下落するように売り込まれました。

次はその理由を見ていきたいと思います。

コロナショックでREIT(リート)が売り込まれて大暴落している理由

東証REIT指数、下落率最大に「地銀が損切り」:日本経済新聞(2020/3/20)

19日の東京市場で不動産投資信託(REIT)の総合的な値動きを示す東証REIT指数が前日比19%安となり、2003年の算出開始以来、最大の下落率を記録した。決算期末を控え、地方金融機関などの売りが膨らんだ。世界的な金融市場の動揺を受け、REITでも投資家による現金化が加速している。

3月19日(木)はREITの多くの個別銘柄がストップ安になっていました。

REITでストップ安ってすごく珍しいと思います。

「決算期末を控えた地銀の売り」と「投資家による現金化の加速」が大幅下落の原因のようです。

この日の東証REIT指数は6日続落し、前日比260.16ポイント(19%)安い1145.53となった。日銀が量的・質的金融緩和でREITの買い入れを積極化する前の2013年1月以来、およそ7年2カ月ぶりの安値水準で、この1カ月で半値になった。

7年2ヶ月かけた上げを1ヶ月でなかったことに・・・

実物不動産なら簡単に売ることはできませんが、有価証券化されたREITならいつでも簡単に売ることができます。

この流動性の高さがメリットにもデメリットにも働きます。

19日は日本ビルファンド投資法人やユナイテッド・アーバン投資法人など、制限値幅の下限(ストップ安水準)まで下落する銘柄が相次いだ。株式のPBR(株価純資産倍率)に相当する「NAV倍率」の平均は0.6倍台と、1倍を大きく下回る。急落を受け、大阪取引所は同日、東証REIT指数先物の売買を一時中断する措置(サーキットブレーカー)を2回発動した。

株式のPBRにあたる「NAV倍率」が平均0.6倍台とは非常に低いです。

また、先物市場ではサーキットブレーカーが発動したようです。

下落を主導したとみられるのは、決算期末を控えた国内金融機関によるロスカット(強制損切り)の売りだ。地銀などは債券に代わる利回り商品としてREITの保有を増やしていた。減損を迫られないように「地銀のロスカットが殺到し、加速度的に売られた」(国内証券のトレーダー)という。海外投資家の売りも膨らんだ。

これだけの速度で下落すれば、皆、「少しでも利益が出ているうちに利益確定」もしくは「損失が少ないうちにロスカット」となりますので、地銀のロスカットや外国人投資家の売りが多く出たようです。

日本企業の65%は3月決算ですが、銀行に関してはほぼ100%が3月決算です。

決算前に減損会計(=価値が取得価額に比べて著しく下がった有価証券をPLとBSに計上)を避けるためにロスカットしたようです。

REIT急落止まらず 地銀「ロスカット」でくすぶる下値不安~市場関係者に聞く:日本経済新聞(2020/3/19)

石井翔太・三菱UFJモルガン・スタンレー証券アナリスト

3月中は鋭角的な下げが続きそうだ。今回の急落のきっかけは米株のボラティリティーの高まりに伴い、リスク・パリティ・ファンドが世界でREITを含めたエクイティ(株式)の持ち高を落としたことだ。

東証REIT指数が1500を下回ってからは、地銀によるロスカットの売りが膨らんだ。地銀の売りはまだ「3~4合目」にある印象だ。3月末を過ぎれば、地銀の売り圧力はある程度は収まるとみられるが、リスク・パリティ・ファンドなどによる換金売りはその後も継続するだろう。

東証REIT指数の短期的な下値のめどは1050近辺とみている。リーマン・ショック時には同指数のネット・アセット・バリュー(NAV)倍率は0.6倍まで低下したことを考慮すると、これらの水準がまずは意識されるだろう。

リスク・パリティ・ファンドの売りが下落のきっかけで、東証REIT指数が1500を下回ってからは地銀によるロスカットの売りという展開のようです。

重見吉徳・JPモルガン・アセット・マネジメント グローバル・マーケット・ストラテジスト

景気回復の見込みがないなかで世界各国の長期金利に上昇圧力が掛かっていることが、REITの逆風になっている。新型コロナウイルスの問題に加え、日本の場合は20年の東京五輪開催を巡る不透明感も相場の重荷となっている。あらゆる資産が売られているが、これまでの低金利環境で利回りを追求する資金が流入してきたこともあり、REITの下げが大きくなっている。

現状は換金売りが優勢となっている。相場が落ち着く条件は世界的な金利上昇が一服することだろう。日本の長期金利は日銀のコントロールの範囲内に収まっており、一方向での金利上昇は見込みにくい。

コロナショック後は「キャッシュイズキング(Cash is King)」の展開になっているので、株だけでなく、債券だろうとゴールドだろうとREITだろうと売られて現金化されている印象があります。

<東証>日本リートなど、REITのストップ安が続出 リスク資産の現金化急ぐ:日本経済新聞(2020/3/19)

不動産投資信託(REIT)の日本リートが大幅安となっている。一時、制限値幅の下限(ストップ安)水準である前日比5万円(18.3%)安の22万2900円まで下落した。市場では「需給が崩れ、国内金融機関や機関投資家などがとにかくリスク資産の現金化を急いでいる」(国内証券のREIT担当アナリスト)といい、売りが膨らんでいる。

後場に入り、JRE(8952)、三井不ロジ(3471)、プロロジスR(3283)、日本リテール(8953)、GLP(3281)、オリックスF(8954)、ソシラ物流(2979)、アコモF(3226)、さくらリート(3473)、INV(8963)なども一時、ストップ安水準を付けている。

コロナウィルスがいつ収束するか分からない状態が続いているので、収束が見えてくるまでは「リスク資産の現金化」という流れなんだと思います。

<東証>ビルファンドなどREITストップ安相次ぐ 金融機関の売り膨らむ:日本経済新聞(2020/3/19)

不動産投資信託(REIT)のビルファンドが大幅安となっている。一時、制限値幅の下限(ストップ安水準)である前日比10万円(15.3%)安の55万5000円まで下落した。世界的なコロナウイルス感染拡大への警戒が強まり、投資家がリスク資産の現金化を急いでいる。REITで時価総額が最も大きいビルファンドを保有する投資家は多く、地方銀行をはじめ国内外の機関投資家が売りを膨らませているとの指摘がある。

「日本ビルファンド投資法人(オフィス)」は時価総額が一番大きいリートなので、外国人投資家が買っているというニュースを見かけたことがあります。

ここまでのREITが売られた理由をまとめます。

- 売りのきっかけはリスク・パリティ・ファンド

- 決算期末(3月)を控えた地銀の減損を避けるロスカットの売り

- 今までリートを買っていた外国人投資家の売り(ロスカット)

- リスク資産の現金化の加速

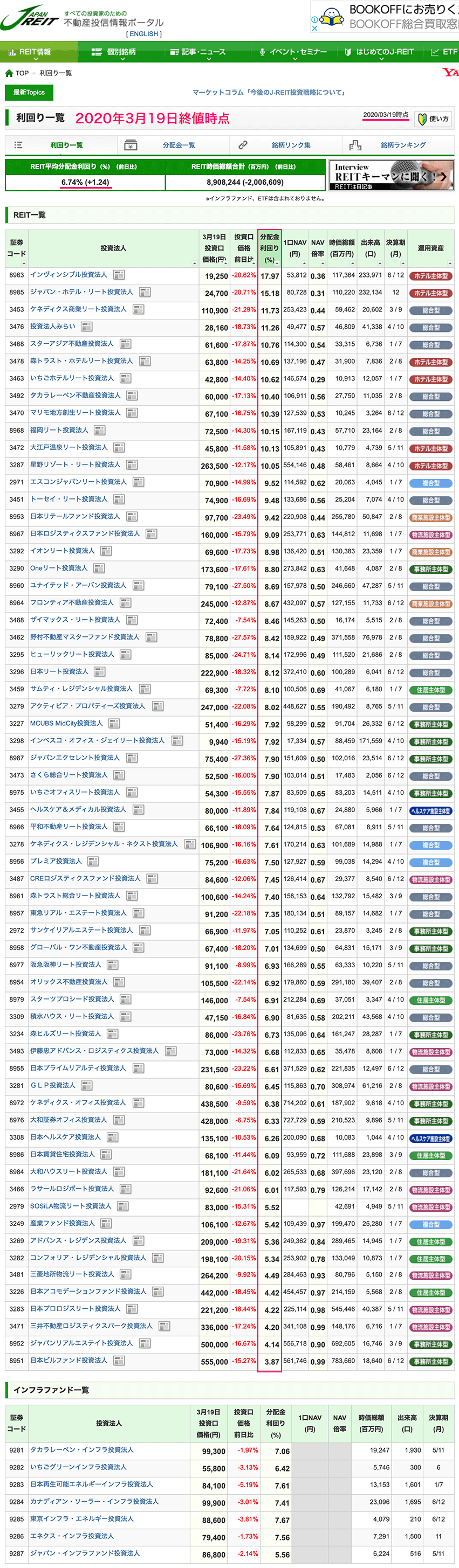

上場REIT個別銘柄の分配金利回り(2020年3月19日終値時点)

この1ヶ月でリートは50%も下げて半値となったので、多くの個別銘柄の利回りが上がっています。

以下の表は2020年3月19日(木)の終値時点での分配金利回りです。

やはり、コロナウィルスで一番悪影響を受けるのはインバウンド需要ですから、利回り上位にはホテルリートが並んでいます。

一方、利回り4〜5%を保っているリートにはオフィス、物流、住宅が多いです。

ホテルはしばらくは厳しそうです。仮に、東京オリンピックが延期や中止になったら、すでに入っている予約もキャンセルになるでしょうし、コロナウィルスでインバウンド需要も当分は見込めそうにありません。

ただ、住宅は家賃がすぐに落ちるわけではないですし、自宅自粛で外出が減るとネット通販が増えて物流需要も増加します。

オフィスもテレワークで需要が落ちると言っている人もいますが、自宅できる仕事には限界がありますし、テレワークでは逆に非効率になってオフィス通勤に戻したという米ヤフーの実例もありますので、コロナが収束すれば多くの企業が今まで通りのオフィス通勤に戻すと個人的には思っています。

外出が減るので、商業施設はホテルほどではないですが、しばらくは厳しいかもしれません。

ただ、リーマンショック以来の暴落相場となっているので、借り入れが多く財務状況が良くない銘柄は避けた方がいいと思います。

つまり、有利子負債比率(LTV)が高い銘柄は避けたいところです。LTVが55%以下で探したいところです。

LTVが高い銘柄は、銀行の融資姿勢が変わると資金繰り難に陥る可能性があります。

分配金(利回り)狙いのREIT(リート)投資は金持ちの戦略

いずれにせよ、これだけの利回りが出るなら、今のリートは買いだと私は強く思います。

ただ、リートに限らず、利回り狙いの投資はある程度の元本がないと、たいした分配金(配当)は受け取れません。

数十万円買っても、たいして意味はありません。最低でも1000万以上は買いたいところです。

仮に、利回り7%のリートを1000万円分買ったとすると、年間分配金は70万円です。(1000 × 0.07 = 70)

税金が2割なので、手残りは56万円となります。(70 × 0.8 = 56)

7%の利回りの投資対象を1000万円分買ったとしても、手取りは年間56万円にしかなりません。

同じ条件で、投資額が5倍の5000万円なら年間手残り額は280万円です。(56 × 5 = 280)

1億円投資しても560万円なので、やっと働かなくても分配金だけで生活できるレベルになります。といっても、贅沢できる収入ではないですが。

つまりこういうことです。

分配金狙いのREIT投資は金持ちの戦略だということです。

小額でやってもほとんど意味はないんです。生活レベルはもちろん、目の前の景色もたいして変わりません。

数千万から数億円を投資できる富裕層なら会社員の年収くらいの分配金(=インカムゲイン)を得られるので投資する価値はあると思いますし、今の暴落局面は非常に良い買いタイミングだと思います。

何かの雑誌か新聞記事で、「リーマンショックの時に利回り8%のリートを7億円分買った」という投資家の話を読んだことがあります。この投資家の年間手取り分配金は4480万円です。(70000 × 0.08 × 0.8 = 4480)

この投資だけで人生上がりです。

私も5000万円くらい余裕資金があれば、リートで7%くらいの利回りをとって、年間手取りを280万ほど増やすことを選択肢に入れると思います。

でも、今の私にそんな大金はありません。

資金弱者には資金弱者の戦略があります。

利口になったつもりになって、金持ちと同じ土俵で戦っても、たいしたリターンは見込ません。

それぞれのステージにあった戦い方があります。

私の今年(2020年)のお金を増やす戦略は以下の記事に書いた通りです。