株価の場合、適正水準を測るにはPERやPBR、ROEなどといった様々な参考にできる指標がありますが、為替レートの適正水準を測る指標はこれといってありません。

それ故に、「為替の動きは読めない」「FXはギャンブル性が高い」などと言う人も多いですが、為替レートの長期的なトレンドを示す指標として「購買力平価(こうばいりょくへいか)」があります。

購買力平価とは

購買力平価とは為替レートを各国通貨の購買力をもとに説明しようとするものです。

為替レートは2国間の「通貨の交換比率」です。

ドル円の場合でしたら、1ドル110円

この「通貨の交換比率」の決定要因となるのが「通貨の購買力(通貨でモノやサービスを買う力)」です。

たとえば、Aという商品があり、アメリカで1ドル、日本で100円で売られていたとします。

この場合、「1ドル(米ドル)」の購買力と「100円(日本円)」の購買力が同じ(=平価)になります。

よって、「1ドル=100円」が購買力平価(購買力が同じ)となり、ドル円の為替レートは「1ドル100円(100 ÷ 1 = 100)」となります。

日本は2000年以降、ずーとデフレ(=物価が安い状態)が続いていたため、インフレ(=物価の上昇)はイメージが湧きづらいかもしれませんが、アメリカでは緩やかなインフレ傾向にあります。

その結果、数年前にアメリカで1ドルで売られていた商品が、1.25ドルに値上げされていたりします。一方、日本では100円のままです。

このケースでは、「1.25ドル(米ドル)」の購買力と「100円(日本円)」の購買力が同じ(=平価)になります。

よって、「1.25ドル=100円」が購買力平価(購買力が同じ)となり、ドル円の為替レートは「1ドル80円(100 ÷ 1.25 = 80)」と円高ドル安になります。

逆に、日本でデフレ(物価の下落)が進み、アメリカで1ドルが売られている商品が日本で90円に値下げされたとします。

このケースでは、「1ドル(米ドル)」の購買力と「90円(日本円)」の購買力が同じ(=平価)になります。

よって、「1ドル=90円」が購買力平価(購買力が同じ)となり、ドル円の為替レートは「1ドル90円(90 ÷ 1 = 90)」と円高ドル安になります。

ここで1つの法則が見えてきます。

その法則とは、「インフレが進む国の通貨は下落する」「デフレが進む国の通貨は上昇する」ということです。

ドル円で考えるなら、インフレが進むアメリカの通貨ドルは下落(ドル安=円高)になる、デフレが継続する日本の円は上昇(円高=ドル安)になるということです。

貿易が自由にできる(貿易障壁がない)という前提なら、国が異なっても、同じ製品やサービスの価格は1つであるという「一物一価の法則」が成り立ちます。

そして、2国間のインフレ(物価上昇)とデフレ(物価下落)は為替レートによって調整されるというわけです。

そのせいか、FX業界では様々な「物価に関する経済指標」がチェックされてます。

そもそも、インフレ(物価上昇)になったということは、モノの価値が上がったということであり、それはつまり、通貨の価値が下がったということです。(今まで100円で買えたモノが125円出さないと買えなくなったということは、通貨で買えるものが少なくなったので、通貨の価値が下がったということ。インフレ=物価上昇=通貨下落)

逆に、デフレ(物価下落)になったということは、モノの価値が下がったということであり、それはつまり、通貨の価値が上がったということです。(今まで100円で買えたモノが75円で買えるようになったということは、通貨で買えるものが増えるので、通貨の価値が上がったということ。デフレ=物価下落=通貨上昇)

インフレやデフレによって通貨の価値が上下しているのだから、2国間の「通貨の交換比率(=通貨の購買力)」が変わってくるのも当然です。

このように、「2国間の物価の変化」から「通貨の購買力」、しいては「為替レートの適正水準」を見極めようとするのが「購買力平価」という考え方です。

ただし、「購買力平価」は「長期目線で見た場合の為替のトレンド」として参考にされています。

というのも、2国間の物価動向の違いが実際の為替レートに反映されるには時間がかかりますし、為替レートを決める要因は「購買力平価」だけではなく、金利差など他にも多々あるからです。

そのため、短期〜中期で見た場合、実際の為替レートは購買力平価から大きく乖離することもあります。

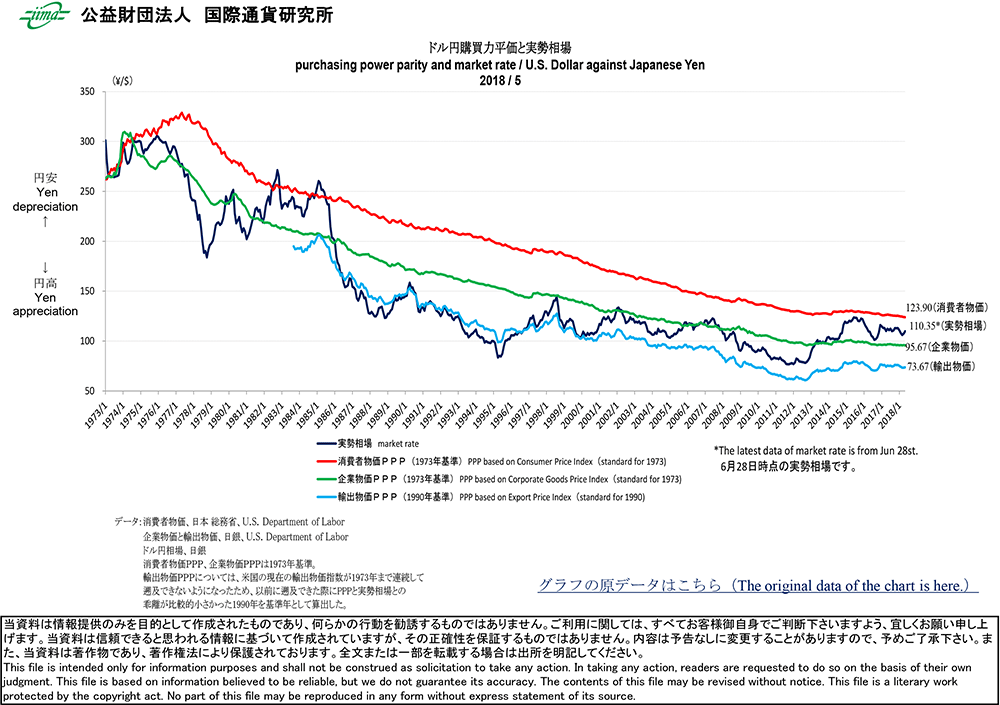

ドル円の購買力平価の推移

公益財団法人 国際通貨研究所のホームページは、「ドル円」「ユーロドル」「ユーロ円」の購買力平価と実勢相場(実際の為替レート)の比較グラフが掲載されています。

ここでは「ドル円」の購買力平価の推移を見てみたいと思います。(2018年6月28日時点のもの)

1973年からの推移ですが、紺ラインが「ドル円」の実勢相場(実際の為替レート)です。

「購買力平価」で使われる物価指標には以下の3つあり、どれを選ぶかで「購買力平価」も変わってきます。

- 消費者物価指数(CPI / Consumer Price Index)赤ライン・・・全国の世帯が購入する各種の財・サービスの価格の平均的な変動を測定

- 企業物価指数(CGPI / Corporate Goods Price Index)緑ライン・・・企業間で取引される財に関する物価の変動を測定

- 輸出物価指数(EPI / Export Price Index)水色ライン・・・輸出品の物価の変動を測定

この3つの物価指標のうち、市場(マーケット)で一番参考とされるのが、輸出入品や国内で取引される商品を含み、インフレ動向を反映しやすい「企業物価指数(緑ライン)」です。

「輸出物価指数(水色ライン)」は2000年まではドル円の実勢相場(実際の為替レート)と相関性は高かったですが、2000年以降は「企業物価指数(緑ライン)」の前後で動いています。

「消費者物価(赤ライン)」は散髪代など貿易対象ではないモノやサービスが多数含まれているので、「購買力平価」の算出にはあまり使われない傾向があるようです。

2018年6月28日時点では、「ドル円の実勢相場(実際の為替レート)」は1ドル110.35円ですが、「企業物価指数(緑ライン)」は95.67となっています。

つまり、「企業物価指数」で購買力平価を算出すると、2018年6月28日時点のドル円の為替レート110.35は、15%ほど円安ドル高状態ということになります。(110.35 ÷ 95.67 = 1.153…)

購買力平価を為替レートの長期的なトレンドを示す指標と考えるなら、長期で見た場合には1ドル95円程度の円高方向へ向かうと考えることができます。

しかし、先程も触れたように、為替レートは「購買力平価」だけでは決まりません。

長期で見た場合には「購買力平価」は参考になりますが、短期〜中期で見た場合には、他の変動要因が優先されることも多々あります。

実際、上の購買力平価のグラフでも、2009年1月に「企業物価指数(緑ライン)」から大きく乖離して円高に動きましたが、この円高状態は2013年1月時点まで続いているので、およそ4年は乖離していたことになります。

また、ここ最近のドル円の動きは、「企業物価指数」の購買力平価が示す「1ドル95.67円」とは反対の円安方向へと動いています。

上のチャートは、私が利用しているOanda Japan(オアンダジャパン)の「ドル円の日足チャート」です。(2018年7月31日 23:20時点)

これを見ると、「企業物価指数」の95.67に近づくどころか、2018年3月以降はどんどん円安方向へ乖離しています。

為替レートの決まり方

基本的に、モノの値段は「需要と供給(需給バランス)」で決まります。

それは通貨も同様で、ある通貨を欲しいと思う人が増えれば、その通貨の価格は上がり、人気がない通貨の価格は下がります。

たとえば、海外との貿易や投資で稼ぐ国の通貨は、稼いだ外貨を最終的に自国の通貨に変えることが多くなりますが、その際に「自国通貨買いの需要」が発生します。

日本企業なら「米ドル(外貨)を稼いで、日本円(自国通貨)に変える(=ドルを売って円を買う)」という需要が発生します。

その結果、巨額の貿易黒字がある国の通貨は高くなります。(ドル売り円買い=円高)

また、金利収入を得るために、日本円のような金利の低い通貨を売って、米ドルのような金利が高い通貨を買うという需要も発生します。(円売りドル買い=ドル高)

つまり、高金利の通貨ほど買われやすくなり、低金利の通貨ほど売られやすくなる傾向があります。

しかし、為替の場合、上記のような「需給バランス」以外にも「経済要因」や「政治要因」が複雑に絡み合うのが難しいところです。

その時々で重要視される要因が変わり、それに応じて為替レートも刻々と上下に変動します。

地政学リスクやトランプ大統領などの要人発言が重要視されることもあります。

短期、中期、長期で分類すると、以下のような要因が為替レートを動かす傾向があります。

| 期間 | 要因 |

|---|---|

| 短期 | 要人発言、地政学リスク、金利差 |

| 中期 | 貿易収支 |

| 長期 | 購買力平価 |

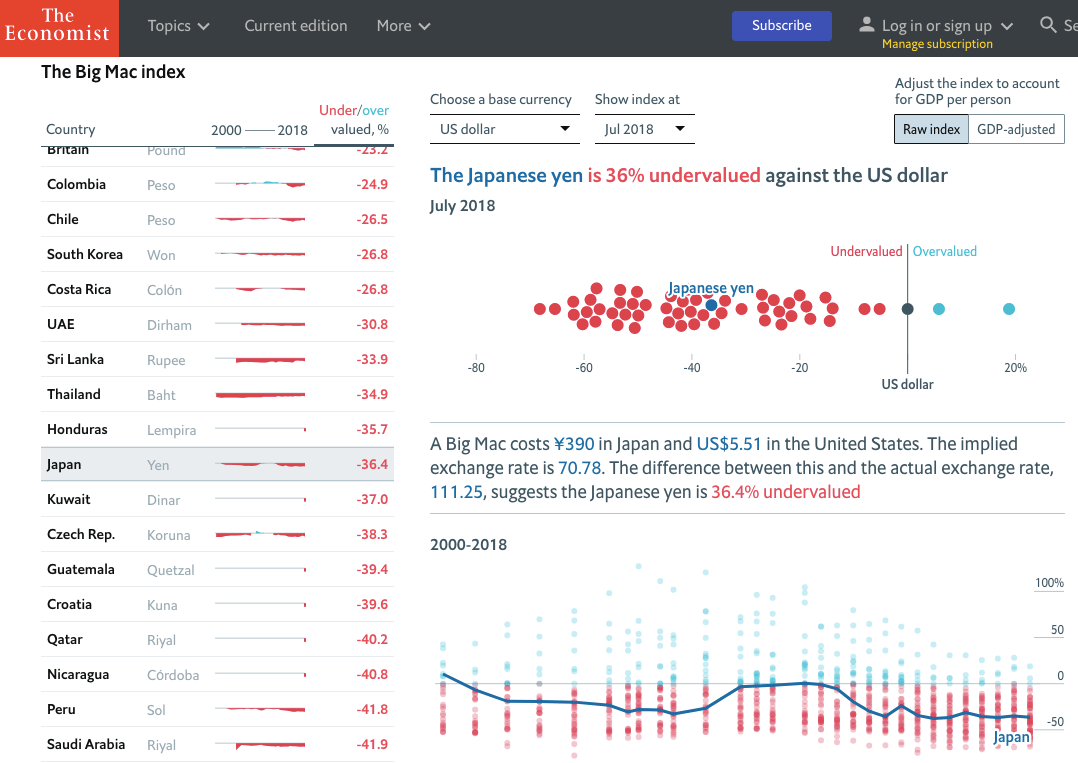

ビッグマック指数とは

「購買力平価」と似たような指標として「ビックマック指数(The Big Mac index)」があります。

「ビックマック指数」とは各国のマクドナルドのビックマックの価格を比較することで、各国の経済力を測る指標です。

イギリスの経済誌「The Economist(エコノミスト)」によって1986年9月に考案されて以来、同誌で毎年報告されています。

「ビックマック指数」でも、購買力から見た為替の理論値を探ることが可能です。

たとえば、ビックマックが日本で200円、アメリカで2ドルだとしたら、ドル円の為替レートは1ドル100円になります。(200 ÷ 2 = 100)

2018年7月現在、日本ではビックマックが390円で販売されています。

一方、アメリカでは5.51ドルで販売されています。

よって、ドル円の適正為替レートは「1ドル70.78円(390 ÷ 5.51 = 70.78…)」になり、現在のドル円の為替レート「1ドル111.25円」は適正水準よりも36%ほど円安になっていると書いてあります。

ビッグマック指数だとドル円の適正水準は「1ドル70.78円」とかなり円高になりますが、購買力平価の「輸出物価指数」が73.67なので、これに近いようです。

参考文献・参考サイト

- マネーの動きで読み解く外国為替の実際(国際通貨研究所)

- 外国為替はこう動く(国際通貨研究所)

- 素人だから勝てる外貨投資の秘訣―虎の子の退職金、ボーナスを着実に殖やす(竹中 正治)

- 外国為替の知識〈第4版〉(国際通貨研究所)

- 黄金の扉を開ける賢者の海外投資術(橘 玲)

- 日本の国家破産に備える資産防衛マニュアル(橘 玲)

- 日米物価差20年で5割超拡大、たまる円高マグマ:日本経済新聞(2018/7/30)

- 相場のそもそも(4)為替レート 何が決める 経常収支より金利差:日本経済新聞(2017/4/7)

- 円相場にもトランプ革命は起きるか:日本経済新聞(2017/3/12)

- 米インフレが示すドル安「購買力」に再注目、理論値は1ドル=100円突破:日本経済新聞(2018/2/28)

- 揺らぐ「米ドル1強」と円相場の節目:日本経済新聞(2017/8/28)

- 購買力平価説 – Wikipedia

- ビッグマック指数 – Wikipedia

- 主要通貨購買力平価(PPP)Q&A