2008年1月に出版された「史上最強の投資家バフェットの教訓―逆風の時でもお金を増やす125の知恵」を読みました。

著者はバフェット自身ではなく、メアリー・バフェットとデビット・クラークの2人です。

メアリー・バフェットはバフェットの息子のピーター・バフェットの結婚相手で、12年間夫婦の間柄だった人です。

ピーター・バフェットはWikipedaによると、現在67歳でアメリカのミュージシャン、作曲家、作家、慈善家をやっているそうです。

デビット・クラークはバフェットロジスト(バフェットを師と仰ぐ熱心な弟子の小集団)の1人で、バフェットから学んだことをノート数冊にびっしりと書き溜めていた人だそうです。

本書は株式投資の具体的なノウハウではなく、株式投資に正しく向き合うためのメンタル面について書かれている本です。

有名な以下のフレーズも出てきます。

ルールその一、絶対に金を損しないこと。

ルールその二、絶対にルールその一を忘れないこと。

潮の流れが止まって初めて、誰が裸で泳いでいたのかがわかる。

本書には他にもバフェットの知恵がたくさん書かれているので、私が今後の人生で大切にしたい言葉や考え方をいくつかピックアップしてみたいと思います。

ベン・グレアムとフィル・フィッシャーを読みなさい。年次報告書を読みなさい。

ウォーレン・バフェットはベンジャミン・グレアムとフィル・フィッシャーから株式投資の真髄を学んだそうです。

ベンジャミン・グレアムの教えは「会社の長期的価値に対して割安な株だけを買え。低価格で購入すれば万が一の時の安全マージンを与えてくれる」というもの。

フィル・フィッシャーの教えは「クオリティの高い会社の株を買って長く保有し、継続的な好業績によって企業価値が向上するのをじっくりと待ちなさい」というもの。

バフェットはこの二人の教えを合体させて、「クオリティの高い会社の株を、その価値に対して割安の値段で買い、長く保有し続ける」という勝利の方程式を編み出し、グレアムやフィッシャーを遥かにしのぐ財産を築きました。

ベンジャミン・グレアムは2冊の翻訳本があります。

私は先日「賢明なる投資家」を読んだのですが、正直、この本の良さが分かりませんでした・・・。すごく難しく感じ、私の頭では理解できませんでした。。。

フィル・フィッシャーは3冊の翻訳本が出ています。

こちらの3冊は来年読んでみたいと思います。

わたしは事業家であるがゆえに、より良い投資を行うことができ、わたしは投資家であるがゆえに、より良い事業を行うことができる。

株式投資をはじめた頃のバフェットは、会社の過去の財務記録にだけ関心を持ち、製品やサービスについては注目していなかったそうです。なぜなら、師匠であるベンジャミン・グレアムは「知るべき事柄はすべて数字に示されている」と考えていたから。

しかし、バフェットは「長期的経済性に劣るコモディティ型ビジネス」と「競争優位性を持つ消費者独占型ビジネス」を区別し、割安という理由だけで株を買うのではなく、ビジネスの良し悪しを見分けて投資しました。

さらに、狙った株が割安になるまで待たず、長期保有を前提に適正価格で購入していたそうです。

ただ、適正価格を見極めるのが難しいところですが。。。

ひよっこに昔ながらのこつを教えるのはむずかしい

バフェットは「年齢とともに磨かれるビジネスの眼識を、自分よりも若い経営者に教えるのは不可能である」という結論に達しているそうです。

また、「年齢と経験は若さと熱意にまさる」という考え方がバフェットの座右の銘になっているそうです。

実際、バフェットが経営するバークシャー・ハサウェイでは定年はなく、重役にも70代が多いということです。

本書が書かれた2008年時点では、バフェットは70代、パートナーのチャーリー・マンガーは80代、買収したネブラスカ・ファニチャー・マートの社長ミセス・ブラムキンは100歳を超えています。

本書では65歳はまだまだ駆け出しと言っています。

65歳といえば、日本では定年退職をする年齢ですが・・・。

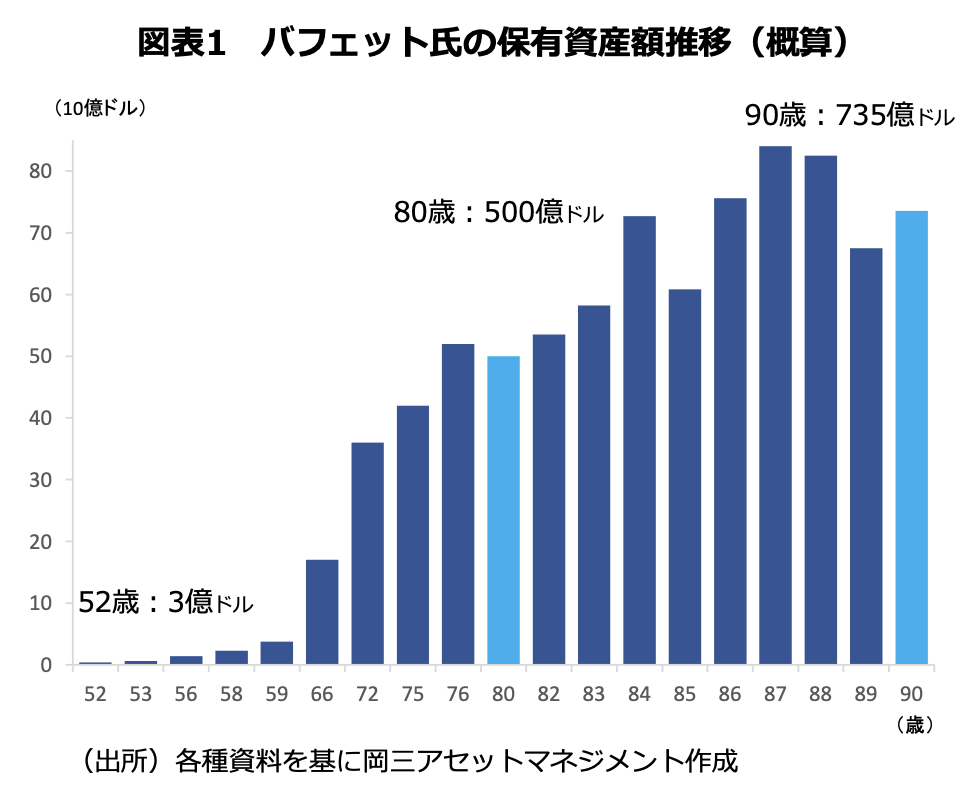

バフェットについて調べていた時に面白い資料を見つけました。

ウォーレン・バフェット氏の投資哲学で参考にできることは︖(岡三アセットマネジメント 人生100年時代の羅針盤)2020年9月29日

上の「バフェット氏の保有資産額推移(概算)」を見ると、バフェットの資産は66歳から急増しています。

資料では「バフェット氏は経験を重ねるにつれ、その投資手法を進化させていき、保有資産額は50代以降に飛躍的に増えています」と解説されています。

50から75の銘柄管理は、わたしの手に余る。ノアの方舟式の投資をすれば、結局は動物園みたいなありさまになるだけだ。わたしは数銘柄を大量に持つのがいい。

バフェットは50以上の銘柄に分散投資することを以下のように例えています。

「すべての動物が充分な飼育を受けられない動物園」

「多すぎるボールでお手玉を始めてしまった大道芸人。1つのボールを落とすだけでは済まさず、結局は全部のボールを落とすはめになるだろう。」

バフェットは1つの銘柄に大量の資金を投入します。なぜなら、絶好の投資チャンスは絶対数が少ないから。

さらに、金持ちになるには正しい意思決定を数回行うだけで充分で、1年に1回以上すばらしい投資先がひらめくようなら、自分の思い違いを疑った方がいいと言っています。

一生のうちに必要となるのは、ほんの数度の正しい行為である。山ほどのまちがった行為を連発しないかぎりにおいては。

バフェットは投資ビジネスを始めて間もない頃、正しい決断を数百回下し続けるのは不可能であるとという結論に達したそうです。

その結果、絶対に間違いないと確信できる銘柄だけを投資対象とし、少ない銘柄に多額の資金を投入する手法をとってきました。

バフェットの資産の90%はわずか10銘柄の株からもたらされたそうです。

ピッチャーがまだ投げていない球を打とうとしたことは一度もない

バフェットは野球が好きで、「偉大な打者の条件とは悪球を見逃せること」というフレーズを投資に応用して「偉大な投資家の条件とは正しい投資機会を待てること」と言い換えています。

バフェットは将来の業績が測定できないような会社には絶対に投資しません。

「創業したばかりの会社」や「黒字を出した経験のない会社」に投資することもありません。

バフェットが好むのは、予測可能な未来を持つ既存の優良企業です。

そういった銘柄を、以下のような条件で株価が下がった時に安値で買います。

- 事業の根幹には影響しない一過性のトラブル

- 弱気相場

- 業界不況

- 投資家たちのパニック売り

七つの大罪のうち、最も馬鹿馬鹿しいのは”嫉妬”である。嫉妬心を抱いたとき、あなたの感情はプラスではなくマイナスも働く。わたしは”暴食”とは良い関係を保ってきたが・・・この先”色欲”におぼれることはないだろう。

バフェットは1930年8月30日生まれなので2025年12月現在では95歳という長寿です。

ジェトロによると、2021年のアメリカ人男性の平均寿命は73.2歳、アメリカ人女性は79.1歳だそうです。

バフェットは平均寿命と比べると20年以上も長生きしていますし、100歳まで生きるかもしれません。

そんなバフェットですが、主食はコーラ、ハンバーガー、分厚いステーキ、大量のフレンチフライなんだそうです。

どう見ても健康食という感じではないですが、バフェットは健康的なダイエットをした場合の寿命の増加分と、ジャンクフードを控えた場合の愉悦(心の底から物事を楽しみ、喜ぶこと。)の減少分を比較して、ダイエットを行う価値はないと結論づけているそうです。

バフェットの長生きの秘訣は、食べたいものを遠慮せずに食べた時の幸福感にあるのかもしれません。

穴にはまっていると気づいたとき、いちばん大切なのは、掘るのをやめることだ。

良くない投資をしていると気づいたとき、最低最悪の対処法は追加投資を続けることである。

このフレーズは個人的に一番刺さりました。。。

私はナンピン買いをしてしまう傾向があるからです。

現在保有中で含み損を抱えている塩漬け銘柄は全てナンピン買いした銘柄です。

今後はナンピン買いという追加投資を行うのではなく、一旦損切りしてゼロベースに戻すことで、冷静に投資対象に向き合いたいと考えています。

安易なナンピン買いとは、自分の間違いを認めない、自分の間違いを正当化しようとする行為なのですから。

他にも本書には以下のように「船を乗り換える」という言葉が出てきます。

乗り込んだビジネス船に先行きがないと気づいたなら、思いきって船から飛び降り、豊穣の海へ向かう別の船を探した方がいい。じり貧の泥船に残って船長までのぼり詰めても、財政的な展望はまったく開けてこないのだから。

乗り込んだ船が慢性的に浸水していると気づいたとき、より前向きな対処法をとりたいと思うなら、浸水部を塞いでまわることにエネルギーを費やすのではなく、船を乗り換えることにエネルギーを費やすべきである。

過去の歴史がゲームの決め手なら、世界一の金持ちになるのは図書館員のはずだ。

バフェットが投資しているビール、キャンディ、自動車保険、清涼飲料、チューインガム、カミソリといった会社に共通している点は、長期間同じ商品を作り続けるビジネスに特化しているので、長期的経済性の先行きが予測可能ということです。

商品の未来が予測可能なら、未来の収益も予測可能という理屈です。

逆に、商品自体や商品ラインナップを定期的に更新して、なんとか競争力を維持しているような会社は先行き不透明なので投資先とはなりません。

たとえ市場が10年間閉鎖されても、保有しているだけで100パーセント幸せと思えるーーーこういう株だけを買いなさい

Warren Buffett Portfolio 2025で現在のバフェット(バークシャー・ハサウェイ)のポートフォリオ(保有銘柄)を見れますが、1988年に買い始めたと言われているコカ・コーラの株を未だに保有しています。保有率としては、アップル、アメックス、バンク・オブ・アメリカに次ぐ4位です。(2025年12月現在)

その理由は、以下のフレーズを読むと納得できます。

永続的な競争優位性を持つ商品は、高い利ざやを保証してくれる。また、商品に手を加える必要がないため、工場と生産機器の陳腐化が起こらず、設備更新コストと研究開発コストを低く抑えられる。低コストが意味するのは高い利ざや、高い利ざやが意味するのは大きな収益だ。

コカ・コーラは今も昔もずーと同じ味です。同じ製法で作り続けることができます。10年間市場で売却できなくても安心な銘柄です。