私が株式投資の勉強を始めた頃、株式よりも債券の市場規模の方が大きいことを知ってビックリした記憶があります。

当時は、「投資=株式投資」というイメージがあったからです。

今となっては、顧客から預かった多額のマネーを運用している機関投資家(保険会社、信託銀行、普通銀行、信用金庫、政府系金融機関、投資顧問会社、投資信託、年金基金など)は、リスクが高い(=値動きの変動幅が大きい=損失を出す可能性も高い)株式よりも、リスクが低い(=値動きの変動幅が狭く、満期日には元本が戻る)債券で安全に運用したいと考えるのは当然だと思いますが。

ちなみに、日本経済新聞の記事によると、2017年末の世界の債券の時価総額は169兆ドル、株式の時価総額は85兆ドルだそうです。つまり、債券市場は株式市場の約2倍の大きさということです。(169 ÷ 85 = 1.98…)

つまり、債券市場は株式市場以上に多くの人の思惑が混在しているということです。

債券について知っておきたい基礎知識、満期(償還)と利回り(金利)と価格の関係

債券市場では、通常、満期までの期間が長い方が利回り(=金利)が高くなります。

期間が長くなるほど、物価上昇(インフレ)や将来の不確実性に対するリスクが上乗せされるからです。

通常は、満期が2年の債券よりも、満期10年の債券の方が利回りが高くなるということです。

そして、利回り(金利)が高いほど、保有期間中に受け取れる利息も増えます。(銀行預金に付く利息と同様です。)

仮に、2年国債と10年国債の利回り(金利)が同じだったら、ほとんどの人は2年国債を選ぶと思われます。

なぜなら、利回り(金利)が同じなら、10年もの長いあいだ自分の大切なお金を債券に投じる必要はないからです。

期間が長くなるほど投資時には予想もしなかったリスクに出会う可能性が高くなるので、2年でさっさと利回りに応じた利息を受け取ろうと考えるのが普通です。

でも、「2年国債の利回りが2%」で「10年国債の利回りが5%」なら、10年国債を選ぶ人も多いと思います。

なぜなら、10年に渡って5%で自分の大切なお金を運用できるからです。

金利がほとんどつかない銀行に資金を寝かしておくよりもお金は増えますし、満期日まで保有すれば額面(投資した額)が戻ってくるので、株式のように損失に対するリスクもありません。(株式のように大きく儲かる機会もなくなりますが)

自分のお金を安全に運用したいと思っている人にとって、5%の利回りが付く10年国債は非常に魅力的な投資先となります。(経済や政治が安定した国限定ですが)

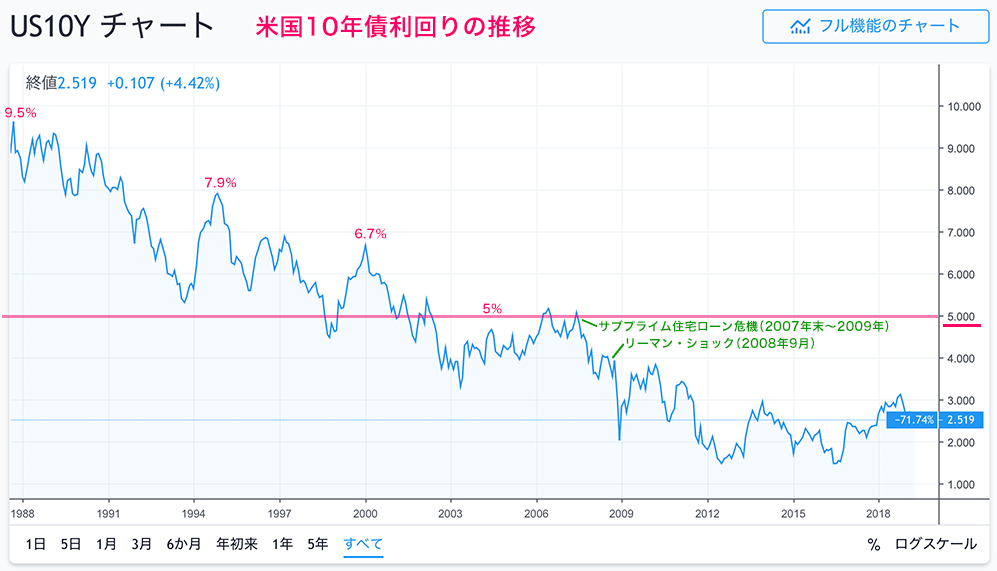

低金利が当たり前となっている日本で暮らしていると実感しずらいかもしれませんが、上記のチャートのように、米国10年債利回りは2007年以前は利回り5%以上が当たり前の状態が続いていました。

しかし、2007年のサブプライム住宅ローン危機からリーマン・ショック(2008年9月)という大きな金融危機が起こってからは、5%以下の利回りが常態化しています。

ちなみに、米国の長期債は世界で一番の安全資産と言われています。なぜなら、会社と違ってアメリカという国が潰れる(なくなる)可能性はほぼゼロだからです。

米国債投資は日本の証券会社が儲からない商品だからか、あまり情報が表に出てきませんが、過去に2冊ほど本が出版されています。

次に知っておきたいことは、債券の「価格」と「利回り(金利)」の関係です。

債券は価格と金利が逆相関になります。

債券価格が上がると金利は下がり、債券価格が下がると金利は上がるということです。

つまり、債券を買う人が増えて、価格が上がっていくと、金利は逆に下がっていくという仕組みです。

これは株価と配当利回りも同様です。(=株価が上がると配当利回りが下がる、株価が下がると配当利回りが上がる。)

債券と株の一番の違いは、債券には満期があり、満期日まで保有すると投資した額面が戻ってくるということです。

つまり、満期日まで保有していれば、その間に受け取った金利収入(=利息)が利益となります。

そして、債券は満期日(=償還日)まで保有することもできますし、償還前に途中売却も可能です。

債券価格が上がっていて、何らかの理由でお金が必要な場合は、株のようにそこで一旦利益確定することも可能ということです。

後で詳しく説明しますが、景気後退期には債券の利回りは下がる傾向があります。その結果、債券価格は上昇します。

債券の利回りが下がると、将来に支払われる利息も減ってしまいますが、債券市場の参加者は債券価格の上昇を好む傾向があります。

人によっては、経済の悪材料を探して大げさに論じたがる人もいます。つまり、マーケットには景気後退を好む人も実はいるということです。それで儲けることができるわけですから。

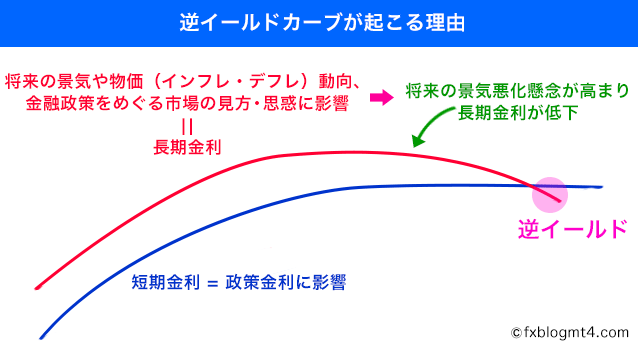

債券の利回りに影響を与える外部要因

通常、2年以下といった期間の短い金利は目先の金融政策(政策金利)に影響を受けやすいです。

たとえば、FRB(米連邦準備理事会)のような各国中央銀行の「政策金利の利上げ・利下げ」といった政策です。

特に、1年未満の短期金利は政策金利と連動しやすい傾向があります。

FRBは2015年末から2018年末まで3年間に渡って段階的に利上げをしてきたので、それに連れて、短期債の利回りも上昇していきました。

一方、5年〜30年といった期間が長い金利は将来の景気や物価(インフレ・デフレ)動向、金融政策をめぐる市場の見方・思惑に影響を受けます。

たとえば、将来の景気悪化懸念が高まると長期債が買われます。(=債券価格上昇・利回り低下)

つまり、長期金利は将来の景気の先行きや不透明感を映しやすいと言えます。

ちなみに、「長期金利」と言う場合、「10年物国債の金利」を指すことが多いです。

景気の先行きに懸念が強まると、金利を下げなければお金を借りようとする企業や個人が減るので、国債などの債券の金利に低下圧力がかかります。

FRBのパウエル議長は2018年末時点で「2019年の(政策金利の)利上げ回数は2回」としていました。

しかし、2019年初頭に「利上げを急がない」と発言し、2019年3月のFOMCでは「2019年は利上げゼロ、2020年は利上げ1回」というスタンスを発表しました。

つまり、2019年は政策金利が上がらないということなので、世界的に債券買いへの安心感が広がってきていると言えます。(=金利が上がると債券価格は下がるから=金利が上がらないなら債券価格は下がらないので安心して買いやすい状況になる)

実際、2019年3月のFOMC以降、債券利回りは下落傾向にあります。(=債券価格は上昇傾向)

債券は価格と金利が逆相関なので、利回りが下がれば、価格は上がります。

価格は上がっている(利回りが下がっている)ということは、債券が買われているということなので、債券にマネーが集まってきていることになります。

また、将来に対する不透明感が増大してリスクオフ局面になると、株式は売られ、安全資産とされる日米独の国債に資金が流入しやすくなります。

つまり、「株式=リスク資産」から「債券=安全資産」へマネーの移動が起こるということです

さらに、リスクオフ局面では安全資産と見られている日本円やスイスフランも買われる(=円高)傾向があります。

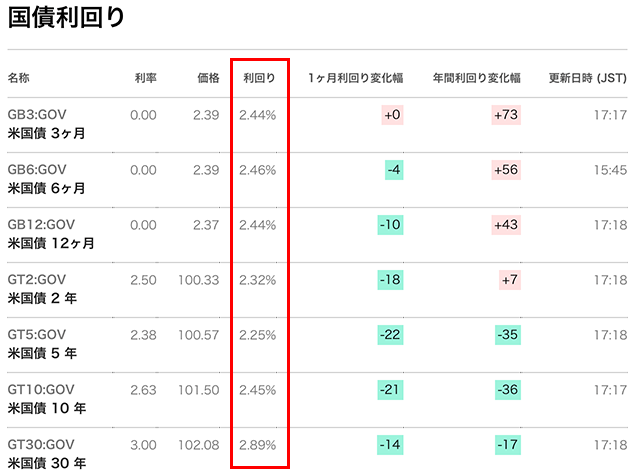

米国債の利回り(2019年3月25日現在)

ここで、現在(2019年3月25日)の米国債の利回りを確認してみたいと思います。

これを見て「あれ??」と思ったはずです。

先ほども書いた通り、通常、債券市場では満期までの期間が長い方が利回りが高くなります。

しかし、今の状況はそうなっていません。

たとえば、「3ヶ月(2.44%)」と「12ヶ月(2.44%)」と「10年(2.45%)」の利回りがほぼ同じです。

「2年(2.32%)」と「5年(2.25%)」では、満期までの期間が短い「2年」の方が0.07%ほど利回りが高くなっており、長短金利差逆転が起きています。

同様に、「6ヶ月(2.46%)」と「10年(2.45%)」でも、満期まで圧倒的に短い「6ヶ月」の方が0.01%ほど高利回りです。

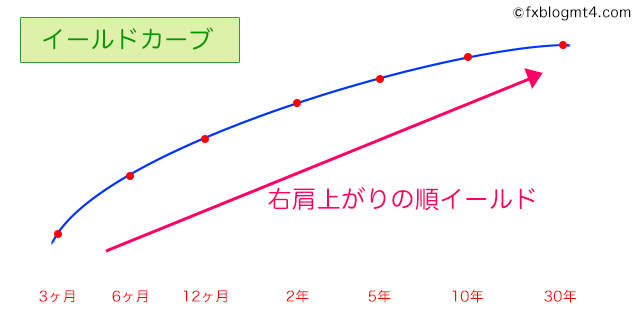

満期までの期間が長いほど利回りが高くなる通常の債券市場なら、利回りは上記のように右肩上がりの順イールドカーブを描きます。

イールドカーブとは期間ごとの金利をつないで描く利回りの曲線のことです。

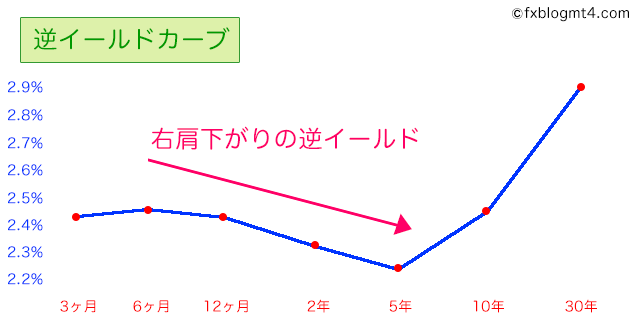

しかし、現在は上記のように一部が右肩下がりの曲線となっており、部分的に「逆イールドカーブ」が描かれている状態です。

逆イールドカーブが起こる理由

基本的に景気拡大局面では物価も上昇します。(=インフレ)

日本は2000年以降ずーとデフレ(=物価が低い状態)なのでイマイチ理解や実感がしずらいかもしれませんが・・・。

日本経済新聞の記事によると、1990年初頭から2018年末まで海外では物価が年平均3.1%上昇(通算2.39倍)しましたが、日本では年平均0.4%(通算1.13倍)しか上昇していないそうです。

しかし、日本でも一部では物価上昇は進んでいます。たとえば、アベノミクスが始まった2013年から都心の新築マンション価格が大幅に上がりました。(=インフレ)

FRBのような各国中央銀行は、過剰なインフレ(=物価上昇)を避けるために、政策金利を上げます。

金利を上げればお金が借りる人が減るので、世の中に出回るお金の量が減り、物価が上がりづらくなるからです。

アメリカは2008年のリーマン・ショックで不景気に陥りましたが、利下げをして世の中に出回るお金の量を増やし、景気を回復させていきました。

そして、FRBは2015年末から2018年末まで3年間に渡って、今度は段階的に政策金利の利上げをしてきました。

先ほど、「2年以下といった期間の短い金利は目先の金融政策に影響を受けやすい」と説明しましたが、FRBの利上げとともに、米国債の利回りも短期・長期に関わらず上昇していきました。

しかし、利上げしていくと景気は引き締まっていくので、どこかで今度は景気後退懸念が出てきます。

将来の景気後退懸念の影響を受けやすいのは、5年〜30年といった期間が長い金利です。

その結果、10年債利回りなどの長期金利は下げやすくなっていき、短期金利との差が縮小してきます。

さらに、マーケット(市場)が将来の景気に対する不安を織り込むと、リスク資産である株式の持高を減らし、長期債に資金が移す人が増えるので、長期債の利回りが下がってきます。(長期債の価格は上昇)

その結果、あまり動かない短期債の利回りを、下げ続ける長期債の利回りが逆転をします。

こうして、逆イールドカーブが起こっていきます。

つまり、逆イールドカーブが起こる(=長期債の利回りが短期債の利回りより低くなる)ということは、それだけ市場が将来の景気に不安を抱いている状態と言えます。

それゆえ、「逆イールド」は不況の前触れと見られます。

逆イールドカーブは将来のリセッション(景気後退)の兆候と見られている

債券市場では「逆イールドカーブ(=長短金利差の逆転)」は将来のリセッション(景気後退)の兆候(前兆・シグナル)と見なされています。

そのせいか、逆イールドカーブが起こると、その直後のマーケットは投機筋をはじめとして、過剰に反応することがあります。

実際、2018年12月3日に11年半ぶりに5年債利回りと2年債利回りの逆イールドが起きた時は、株価は大きく下げ、為替もドル安円高となり、典型的なリスクオフの流れとなりました。

NY株一時800ドル安、不況呼ぶ「逆イールド」の恐怖:日本経済新聞(2018/12/5)

長短金利が逆転する「逆イールド」の恐怖が米株式市場を襲っている。将来の景気後退の予兆とされ、4日午後のダウ工業株30種平均は前日比で一時800ドル安となった。長短金利は3日に5年と2年で11年半ぶりに逆転し、10年と2年も急接近している。

逆イールドは、期間が長い金利が短い金利を下回る現象。金利はふつう期間が長いほど水準が高くなるが、市場が将来の景気後退や金融緩和を織り込めば、長期が大きく低下し、長短金利の逆転が起きやすくなる。

2019年3月22日に10年債と3ヶ月債の逆イールドが起こった時も、株価は大きく下げ、ドル安円高となっています。

NY株460ドル安 米金利「長短逆転」で売り加速、円は一時109円台後半:日本経済新聞(2019/3/23)

22日の米株式市場でダウ工業株30種平均が急反落し、前日比で460ドル下落した。欧州の景気減速に対する懸念から売りが先行。米債券市場では長期金利が一段と低下し、10年物が3カ月物を下回る「長短逆転(逆イールド)」が発生した。不況の前兆とされる現象だけに運用リスクを避ける空気が強まり、株価は一段安となった。

長期金利の指標である米10年債利回りは一時2.41%台に下げ、約1年3カ月ぶりの水準に低下。2.46%台で推移した米財務省証券(TB)3カ月物を下回った。10年と3カ月の金利が逆転するのは07年8月以来、11年半ぶり。

米金利の一段の低下に伴ってニューヨーク外国為替市場では円買い・ドル売りが膨らんだ。円相場は一時1ドル=109円75銭と前日終値から1円ほど上昇し、約1カ月ぶりの円高・ドル安水準をつけた。

過去の逆イールドカーブと景気後退、次のリセッションはいつか?

過去の逆イールドカーブとその後の景気後退を確認してみたいと思います。

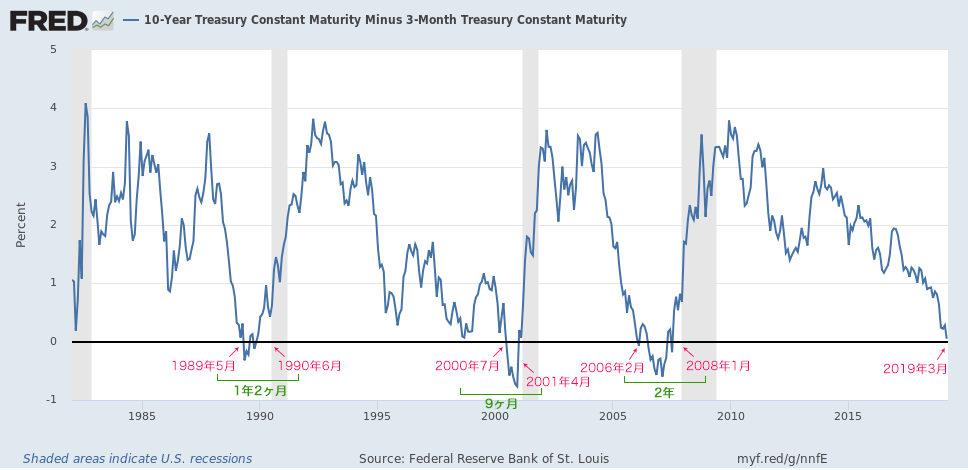

以下のチャートは「セントルイス連邦準備銀行の経済統計データ(Federal Reserve Economic Data | FRED | St. Louis Fed)」で見ることができる債券利回りの金利差のチャートです。

上のチャートは「10年債利回り – 3ヶ月債利回りの金利差(10-Year Treasury Constant Maturity Minus 3-Month Treasury Constant Maturity)」のチャートです。

「0」の黒い横ラインよりチャートが下に来た時が逆イールドが起こった時です。

ピンクと緑の文字は私が書き加えたものです。

縦のグレーのラインが景気後退(リセッション)期間です。

1990年以降だと、過去に3回の景気後退(リセッション)がありました。

そして、景気後退(リセッション)の前には「10年債利回り – 3ヶ月債利回りの利回り差」がマイナス(逆イールド)になっています。

逆イールドが起きてから、景気後退(リセッション)が始まるまでの期間は緑の文字です。

「1年2ヶ月(14ヶ月)」「9ヶ月」「2年(24ヶ月)」なので、平均だと「1年3ヶ月(15ヶ月)」になります。(47ヶ月 ÷ 3回 = 15.66…)

今回、2019年3月に10年債利回りと3ヶ月債利回りの逆イールドが起きたので、次の景気後退(リセッション)は1年3ヶ月(15ヶ月)後の2020年6月前後に起こる可能性が過去のデータから高いと伺えます。

米国株投資の名著

https://t.co/sLt9AImhMV #FRED @stlouisfed 今日「10年債-三ヵ月物」の金利差がゼロになりました。それを嫌気してマーケットが急落しました。これは新しい展開なので説明します。

— 広瀬隆雄 (@hirosetakao) 2019年3月22日

これがそのチャートです。今日「0」より下に下がりました。 pic.twitter.com/KDfpzjcHJZ

— 広瀬隆雄 (@hirosetakao) 2019年3月22日

グレーのシェードがかかっている部分が過去のリセッションです。

— 広瀬隆雄 (@hirosetakao) 2019年3月22日

長短金利差を論じる際、「どのデータ・セットを使う?」という問題があります。FRBは「10年債-三ヵ月物」を重点的に注視しています。

— 広瀬隆雄 (@hirosetakao) 2019年3月22日

イールドカーブに関する経済論文を出しているデューク大学のキャンベル・ハーヴェイ教授も「10年債-三ヵ月物」を使用しています。(市場参加者は10年債-2年債を使う事が多いです)

— 広瀬隆雄 (@hirosetakao) 2019年3月22日

ハーヴェイ教授の研究では「10年債-三ヵ月物が0になったら、その9~18か月後にリセッションが来る」ということがわかっています。今日0になったのでストップウォッチのボタンが押されたことを意味します。

— 広瀬隆雄 (@hirosetakao) 2019年3月22日

ただ0になったからといって株は急転直下暴落するとは限りません。普通、しばらくの猶予があります。だから「全売り!」ではないということ。

— 広瀬隆雄 (@hirosetakao) 2019年3月22日

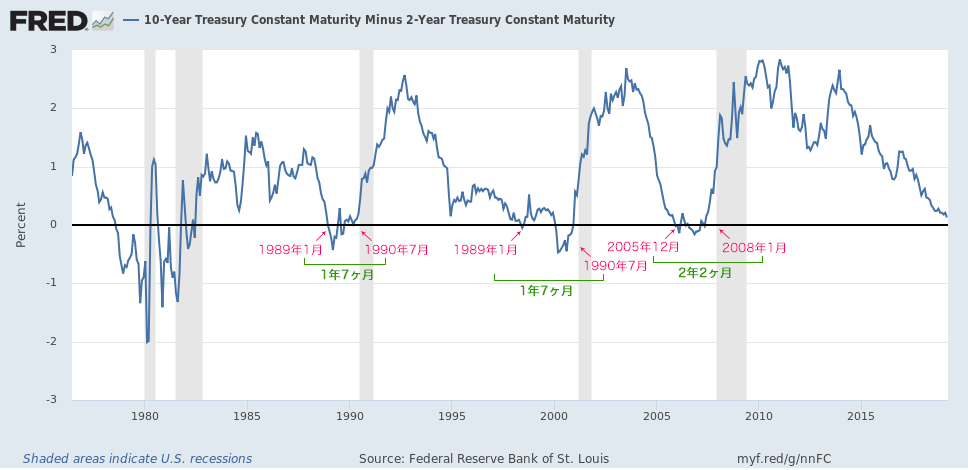

こちらは「10年債利回り – 2年債利回りの金利差(10-Year Treasury Constant Maturity Minus 2-Year Treasury Constant Maturity)」のチャートです。

通常、マーケットで逆イールドが議論されるときはこちらの「10年債と2年債の利回り差」が指標として使わることが多いと言われています。

10年債と2年債の場合、逆イールドが起きてから景気後退(リセッション)が始まるまでの期間は「1年7ヶ月(19ヶ月)」「1年7ヶ月(19ヶ月)」「2年2ヶ月(26ヶ月)」なので、平均だと「1年9ヶ月(21ヶ月)」になります。(64ヶ月 ÷ 3回 = 21.33…)

こちらは現段階(2019年3月)ではまだ利回り差がマイナス(逆イールド)になっていません。

仮に、2019年6月に10年債利回りと2年債利回りに逆イールドが起こったとすると、次の景気後退(リセッション)はその1年9ヶ月(21ヶ月)である2021年3月前後に起こるかもしれません。

もちろん、過去20年で起きたことが今後20年で同じように起こるとは限りません。

しかし、「賢者は歴史に学ぶ」と言いますし、マーケット参加者も「逆イールドカーブ=景気後退の前兆」というコンセンサス(意見の一致)は持っているので、無視することはできないと思います。

※追伸(2018年8月16日)

2018年8月14日に10年債と2年債の逆イールドが起こりました。

以下の日経新聞の記事では逆イールドになってから平均18カ月程度後に景気が後退するとあります。

米景気後退 意識する市場 長短金利逆転・NY株不安定に 30年債、初の2%割れ:日本経済新聞(2019年8月16日)

きっかけは債券市場でともった米景気後退サインだ。14日早朝、米10年物国債の利回りが2年債利回りを下回る「逆イールド」が12年ぶりに起こった。3カ月物と10年物の利回りはすでに逆転していたが、より景気との関連が強いとされ、投資家が重視する2年物と10年物にも逆イールドが及んだ。15日には米30年物国債の利回りが初めて2%を下回る場面があった。

歴史上、逆イールドが発生すると、高い確率で景気後退が訪れている。米資産運用会社ファー・ミラー&ワシントンのマイケル・ファー社長は「過去のデータによると逆イールドになってから平均18カ月程度後に景気が後退している」と話す。米ITバブルやリーマン・ショック前の00年や07年も逆イールドが起きた。

また、この記事を読むと、以下のように銀行の融資姿勢が景気に与える影響が大きいことが分かります。

長短金利の逆転 → 銀行の利ザヤが縮小 → 銀行が収益力の悪化を警戒 → 企業への貸し出しに慎重に → 実体経済の下押し圧力に

金利と株価の関係

トランプ大統領がFRBの利上げを嫌がるのは、FRBが政策金利を上げると、それに釣られて債券の利回りも上昇するからです。(=債券価格は下落)

債券の利回りが上がると、リスク資産である株から、安全資産の債券にマネーが移動しやすい状況になります。

なぜなら、たとえば債券で5%で運用できるなら、わざわざリスクが高い株を買わずに、債券で安定運用しようと考える人が増えるからです。

その結果、株式から債券にマネーが流れ、株価が下がります。

株価を決める要因として、金利は非常に大きな影響を持ちます。

また、低金利環境は株価だけでなく、不動産価格の上昇にも寄与します。

金利が低ければ住宅ローンを組んで住宅を買おうと思う人が増えますし、金利負担が軽減されるぶん借りられるローン額も増えるからです。

日銀は2016年1月にマイナス金利を導入しましたが、その後、すでに高騰していた都心のマンション価格がさらに高くなりました。

トランプ大統領は不動産業界出身ということもあり、自身を「低金利人間」と呼んでいます。

そして、現在の米国の株価はトランプにとってトランプ政権や大統領としての支持率を表す成績表のようになっています。(=株価が上がれば支持率が上がり、株価が下がれば支持率が下がる。)

2020年11月に大統領選がありますが、トランプは当然、2期目の当選も狙ってくるので、2020年中のリセッションはなんとしても阻止しなくてはいけません。

仮に、2020年11月の選挙前にリセッション入りしてしまい、株価が大幅に下落してしまったら、2期目の当選が危うくなります。

トランプとしては、当選のためになんとしても株価を上げようとしてくるでしょう。

2020年は「逆イールドカーブによる景気後退」と「トランプ2期目当選のための株価施策」という構図になりそうです。

関連・参照・出典

- 債券バブル転換点 緩和10年、時価総額50兆ドル増:日本経済新聞(2018/2/10)

- US10Yチャートと相場 — TradingView

- 米国債・金利 – Bloomberg

- (十字路)平成の30年の円レート:日本経済新聞

- 逆イールドとは 将来の景気後退の兆候:日本経済新聞(2019/1/5)

- 10-Year Treasury Constant Maturity Minus 3-Month Treasury Constant Maturity | FRED | St. Louis Fed

- 10-Year Treasury Constant Maturity Minus 2-Year Treasury Constant Maturity | FRED | St. Louis Fed

- 米国の逆イールドに過度な警戒は不要:三井住友アセットマネジメント(2018年12月6日)

- 米国国債の逆イールドは景気後退のサインとは限らない ~過去は逆イールド後に株高局面が到来~:三井住友トラスト・アセットマネジメント(2019年1月15日)

- 米の長短金利逆転、不安を増幅:日本経済新聞(2019/3/23)

- 逆利回りが呼ぶ株安 上昇持続の経験則に変化も:日本経済新聞(2019/3/25)

- 株高持続の定説揺らぐ 3つの警戒信号 長期波乱も:日本経済新聞(2019/3/26)

- 景気後退を暗示「逆イールド」とは何か、12年ぶり発生 | ロイター(2019年3月25日)

- 逆イールド 景気拡大終盤で発生:日本経済新聞(2019年8月16日)

- 逆イールド 世界でも:日本経済新聞(2019年8月16日)

- 米国債市場で『逆イールド』化が進行/マーケット情報・レポート - 三井住友DSアセットマネジメント(2019年8月16日)