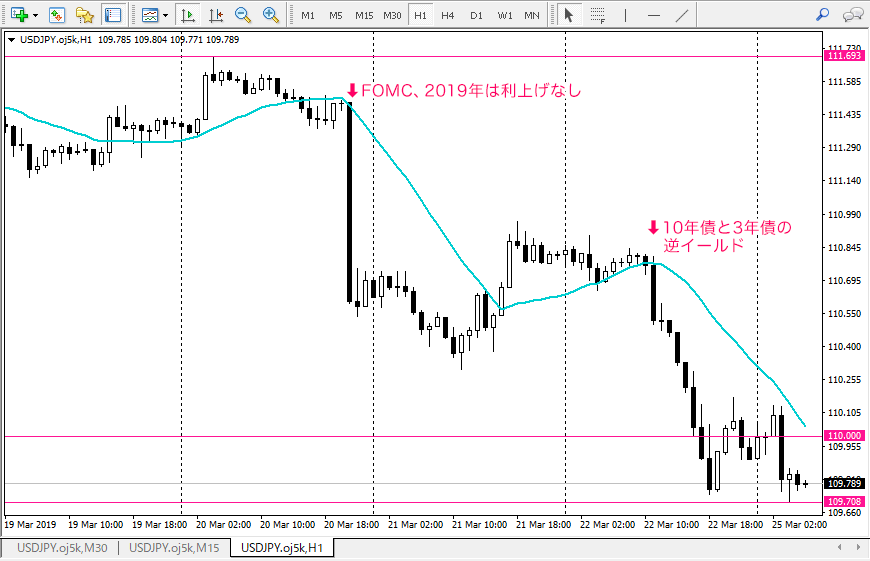

2019年3月22日(金)はドル円が1円近く下落(=円高ドル安)し、米国株も大幅安で引けました。

いくつか原因はあるようですが、一番の要因は「米10年債利回りと3カ月物利回りの長短金利差逆転(逆イールド)」のようです。

NY株460ドル安 米金利「長短逆転」で売り加速:日本経済新聞(2019/3/23)

22日の米株式市場でダウ工業株30種平均が急反落し、前日比で460ドル下落した。欧州の景気減速に対する懸念から売りが先行。米債券市場では長期金利が一段と低下し、10年物が3カ月物を下回る「長短逆転(逆イールド)」が発生した。不況の前兆とされる現象だけに運用リスクを避ける空気が強まり、株価は一段安となった。

長期金利の指標である米10年債利回りは一時2.41%台に下げ、約1年3カ月ぶりの水準に低下。2.46%台で推移した米財務省証券(TB)3カ月物を下回った。10年と3カ月の金利が逆転するのは07年8月以来、11年半ぶり。

2007年と言えば、サブプライムショックが起こった年です。そして、2008年9月にリーマン・ショックへとつながりました。

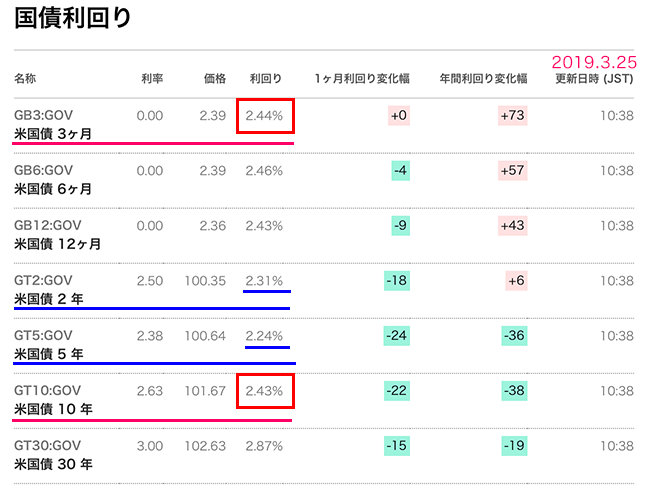

上記は「米国の債券利回り」です。(2019年3月25日 10:38時点)

通常、債券は保有する期間が長くなるほど、利回りは上がります。

なぜなら、保有する期間が長くなればなるほど、将来に対するリスクも上がるからです。

3ヶ月後ならなんとなく予測できますが、10年後を予測できる人はほとんどいません。

保有期間が長くなればなるほど、未来に対する不確定要素(=リスク)を背負うことになるので、その不確実性に対して高い利回りが付くことになります。

しかし、2019年3月22日(金)に3ヶ月物債券の利回り(2.44%)が10年物債券の利回り(2.43%)を上回りました。

たった3ヶ月保有するだけで、10年保有した人よりも高い利回りがもらえる状態です。

お金を貸す側にたって考えてみると分かりやすいですが、返済期間が3ヶ月でも30年でも金利は2%台でほぼ同じという異常な状態です。

株式市場では過去の経験則から「長短金利差逆転(逆イールド)はリセッション(景気後退)の1年〜1年半前に出る兆候」と認識されているので、債券利回りが逆イールドになると、リスクオフの流れが強まります。

2018年12月3日には5年債と2年債の逆イールドが11年半ぶりに起こり、そこからリスクオフの流れになり、通常は相場があまり動かないクリスマス(12/25)にも世界同時株安が起こりました。

NY株一時800ドル安、不況呼ぶ「逆イールド」の恐怖:日本経済新聞(2018/12/5)

長短金利が逆転する「逆イールド」の恐怖が米株式市場を襲っている。将来の景気後退の予兆とされ、4日午後のダウ工業株30種平均は前日比で一時800ドル安となった。長短金利は3日に5年と2年で11年半ぶりに逆転し、10年と2年も急接近している。

逆イールドは、期間が長い金利が短い金利を下回る現象。金利はふつう期間が長いほど水準が高くなるが、市場が将来の景気後退や金融緩和を織り込めば、長期が大きく低下し、長短金利の逆転が起きやすくなる。

不吉なサインはすでに3日に出ていた。米5年物国債利回りが2.81%と横ばいだったのに対し、2年債利回りは2.82%に上昇し、この結果、5年債の利回りは2007年6月以来、11年半ぶりに2年債を下回った。

長短金利差の指標とされる10年債と2年債の利回りも、急速に接近している。

2年債など期間の短い金利は目先の金融政策に敏感に反応する一方、10年など長期の金利はもっと先の経済や金融政策を巡る市場の見方を反映して動く。市場は米連邦準備理事会(FRB)が12月の米連邦公開市場委員会(FOMC)で利上げを決めることをほぼ織り込んでいる。このため、2年債の利回りは下がりにくい。

半面、FRBのパウエル議長が利上げの早期打ち止めをほのめかす発言をしたほか、FRB高官らに先行きのリスク要因を警戒する声が広がっている。景気の先行きに慎重な見方が、10年債などの利回りを押し下げる構図だ。

特に、ヘッジファンドなどの短期筋はこういった市場の動揺を誘うネタに対して過剰に仕掛けてきます。

リスクオフになると安全資産と見られている円が買われます。(円が安全資産と見られている理由は以下の記事に書いています。)

その結果、12月前半からドル円は今までのレンジを下抜け、円高ドル安へと進みました。

そして、年明け早々の2019年1月3日にフラッシュ・クラッシュが起こり、ドル円は一時1ドル104円台まで下落しました。

しかし、このフラッシュ・クラッシュ以降にトレンド転換し、ドル円は円安ドル高方向へと向かい、1ドル112円まで回復しました。

約2ヶ月で8円も上昇したので、トレンド転換と言っていいでしょう。(短期トレンドは7〜8円で一旦終わることが多い)

しかし、この上昇トレンドも、今回の米10年債利回りと3カ月物利回りの長短金利差逆転(逆イールド)で終わりを告げ、今後は円高ドル安へと動き出しそうな様相です。

ドル円はここを底にまた上昇するのか?それとも、トレンド転換でさらに円高ドル安が進むのか?

今週は大きな節目となりそうです。

ただ、来週からは4月に入り、日本は新年度へと入ります。

また、3月下旬は決算期前の円買いが進みやすい状況でもあります。

ただ、4月に入ると、日本の機関投資家も新年度に入り、新たに外貨建ての資産への投資を増やし(=円売り外貨買い)、円安ドル高が進みやすい状況にもなります。

といっても、今年は米国の景気拡大局面10年目ということで景気後退に対する警戒心が強いですし、GWは10連休なので、GW前にポジションの手仕舞いが起こりやすい状況です。

今後のドル円は株式市場次第のようにも個人的には感じています。

株式市場がリスクオンに戻れば、安全資産と見られている日本円が売られ、米ドルが買われる展開になる可能性はありそうです。

逆に、株式市場がさらにリスクオフへと進んでしまうと、1ドル105円までの円高が意識される展開となるかもしれません。

FRBは先日のFOMCで「2019年は利上げなし」という決定をしましたが、これは株式市場にはプラス要因です。

トランプ大統領もこのFRBの決定に満足げでした。

しかし、市場予想よりもハト派なFRBの姿勢を見て、マーケットは「我々が知らないネガティブはニュースをFRBは持っているのではないか?」と考える人も現れ、ここから株式市場はリスクオフへと傾きつつあります。

パウエル議長はマーケットとのコミュニケーションが上手に取れていないという言う人もいますが、この流れはトランプ大統領からしても読めなかったのではないでしょうか。

トランプ大統領にとって、自身の支持率を高める一番効果的な方法は株価を上げることです。

アメリカの場合、個人金融資産のうち約5割が株式で運用されていると言われています。つまり、株高が米国民の幸せに結びつく構図ができあがっています。

それゆえ、トランプ大統領はやたらと株価を気にしています。歴代最も株価を気にする大統領と言われていますし、株価の高低がトランプ大統領の支持率のようになっています。

FRBが利上げを続けているうちは、株安の原因をFRBのせいにできましたが、今後はそれもできなくなります。

こうなると、米中貿易協議でマーケットにとって良いニュースを出すしか、今後の株価上昇には期待できないようにも思えてきますが・・・。

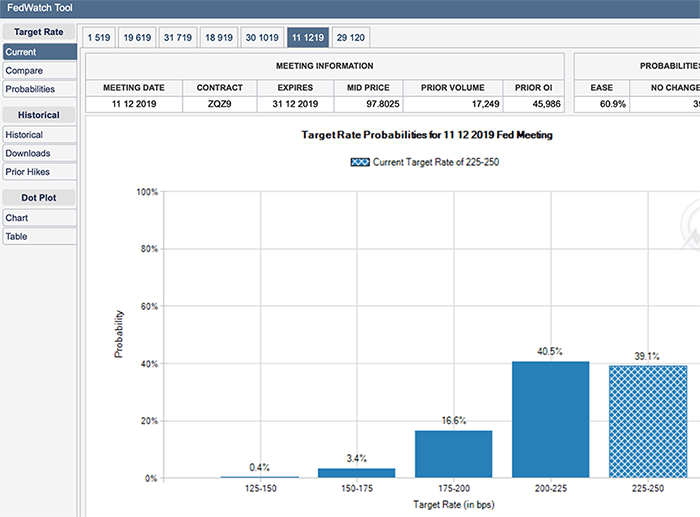

FedWatchの2019年12月の政策金利予想では、とうとう「利上げなし(39.1%)」よりも「利下げ(40.5%)」予想の方が勝っています。

マーケットは年内1回利下げがあると予想しているようです。

いずれにせよ、ドル円BUY3エントリーで含み損を抱えている私としては、かなり厳しい展開となってきました。。

4月の新年度に入ってから、もう一度、ドル円が上昇してくれるといいのですが・・・。