昨日は「国別の為替取引が活発になる時間帯」について書きましたが、今日は「年間の為替動向」について書いてみたいと思います。

あくまで傾向であって、毎年同じように動くわけではありませんが、「歴史は繰り返す」と言いますし、なんとなくの傾向(トレンド)や為替動向の法則を知っておいて損はないと思います。

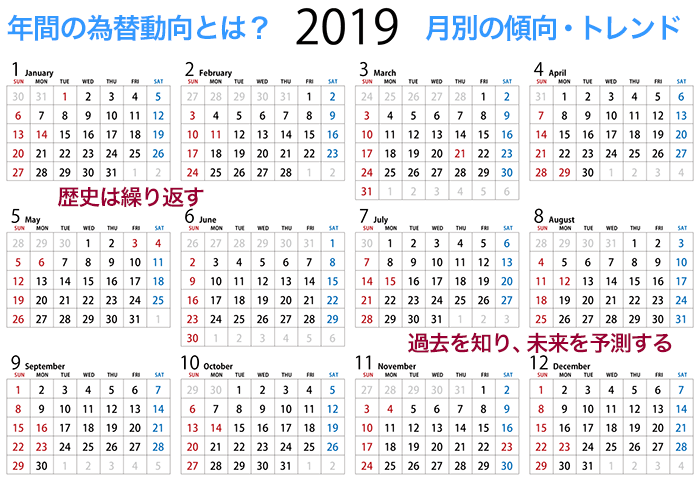

年間の為替動向、年間通して為替が動く月別の傾向・トレンド

為替レートは他の通貨との関係性だけで上下に動くのではなく、株価や債券、コモディティ(石油や金など)の動きにも影響を多々受けます。

たとえば、日経平均株価が上昇すると、リスクオンになりドル円も上昇(=安全資産と見られている円を売ってドルを買う)する傾向があります。

逆に、株式市場が大幅に調整(=下落)すると、安全資産と考えられている「円」が買われる傾向があるので、円高方面へと動きやすいです。

会計年度末に向けたマネーフローの影響も受けますが、日本では3月末(3月決算)の企業が約65%と多いですが、欧米では12月末(12月決算)の企業が多いです。

また、個人投資家では動かせない大きなマネーを動かす機関投資家の動向にも影響を受けます。

| 1月 | |

|---|---|

| 2月 | ・日本の投資家が保有する米国債の利払いが多い → ドル建ての利息を円に変える(=円転)需要が増える → ドルを売って円を買う → 円高ドル安 ・3月末の日本の会計年度末の前に、日本企業が海外の資金を円に戻す(リパトリ) → 外貨を売って円を買う → 円高 |

| 3月 | |

| 4月 | ・日本の機関投資家が新年度(上半期)入り → 新たに外貨建ての資産への投資を増やす → 円を売って外貨を買う → 円安 |

| 5月 | ・欧米のヘッジファンドが決算に向けてポジションを決済 → それまでのトレンドが変わりやすい → トレンド転換 ・「Sell in May」で米国の株式相場が調整しやすい → リスクオフに → リスクオフ時には安全資産と考えられている円が買われやすい → 円高 |

| 6月 | |

| 7月 | |

| 8月 | ・日本の投資家が保有する米国債の利払いが多い → ドル建ての利息を円に変える(=円転)需要が増える → ドルを売って円を買う → 円高 ・お盆休みで日本市場に参加者が減る → 欧米の投資家も夏季休暇に入り参加者が減る → 夏枯れ相場 → 動きの少ない展開に |

| 9月 | ・レイバー・デイ(9月第1月曜日)後の3連休の翌日からアメリカの新学期が始まり相場の流れが変わりやすい。 ・レイバー・デイ後にヘッジファンドが夏休みから戻ってくるのでボラティリティが高まる。 |

| 10月 | ・日本の機関投資家が下半期入り → 新たに外貨建ての資産への投資を増やす → 円を売って外貨を買う → 円安 ・10月31日のハロウィーンあたりから年末に向けて米国株がリスクオンの流れに → 円を売ってドルを買う → 円安ドル高 |

| 11月 | ・欧米のヘッジファンドが決算に向けてポジションを決済 → それまでのトレンドが変わりやすい → トレンド転換 ・12月(クリスマス前)の会計年度末の前に欧米企業が海外の資金を自国に戻す(リパトリ) → 外貨が買われる → 円安 |

| 12月 | 「お化粧買い」や「ボーナス資金流入」などの「掉尾の一振(とうびのいっしん)」で株価上昇 → リスクオンの流れ → 円を売って外貨を買う → 円安 ・欧米ではクリスマス休暇を取る投資家が増える → 市場参加者が8月以上に減る → 動きの少ない展開に(特に12/24のクリスマス〜年末にかけてはほとんど動かない) ・欧米企業は会計年度末を控えて大きな損益のブレを嫌う → 取引を控える → 動きの少ない展開に |

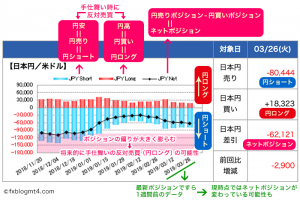

3月末(年度末)は里帰りマネーから円高になりやすいという傾向もあります。詳細は以下の記事に書いています。

「8月は円高」というアノマリーに関しては、日経新聞では以下のように解説されています。

8月はやっぱり円高? 経験則、今年も健在 :日本経済新聞(2020/8/19)

過去5年のうち8月月間で円高だったのは4回。米中貿易摩擦が激化していた2019年8月は2.5%上昇した。過去5年の8月の月間上昇率を平均するとプラス0.9%となる。

8月に円高・ドル安に傾きやすいのは、米国の国債償還時期が集中しているのが一因だ。日本の機関投資家が手元に戻ってきたドルを円に転じるのに伴い相場が上昇するとされる。日本では8月半ばのお盆休みで、その前に稼いだドルを円に替えるという輸出企業の行動パターンもアノマリーの根拠になっている。

私が使っているFX業者について

私は現在、レバレッジ最大888倍の「XM(エックスエム)」でFXトレードをしています。

XM(エックスエム)は海外のFX業者なので、日本のレバレッジ25倍までの規制に縛られることなく、ハイレバレッジでFXトレードが可能です。

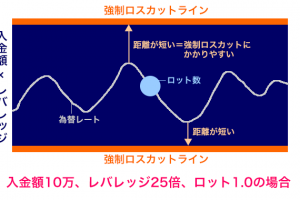

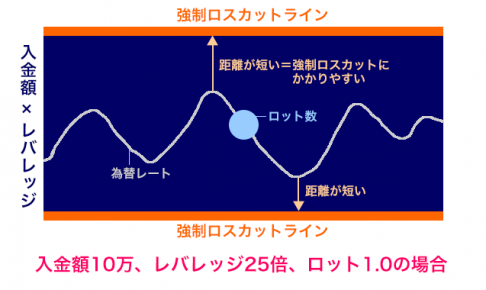

強制ロスカットにかかるリスクを低くするために、日本のFX業者では100万円以上の入金は必要だと個人的に思いますが(私は300万円入金していました)、レバレッジ最大888倍のXM(エックスエム)なら10万円の入金でも十分です。

つまり、レバレッジが大きい方が拘束される資金(=口座に入金する資金)も少なくて済むということです。

「FXに挑戦したいけど十分なお金がない...お金が貯まるまで待てない」という人は、 XM(エックスエム)で挑戦してみるといいと思います。いま現在、手元に現金がなくてもクレジットカード入金も可能です。

さらに、XM(エックスエム)なら世界標準のFX取引ツール「MT4(MetaTrader4)」をデフォルトで利用できます。

「MT4」は日本の多くのFX業者ではなぜか取り扱っていませんが、FXトレーダーの中では 「MT4で取引するだけで勝率が上がる」と言う人もいますし、「MT4じゃなと勝てない」と言う人もいるくらいの高性能な取引ツールです。

世界ではFX取引ツールと言えば「MT4」なのです。

さらに、XM(エックスエム)なら口座開設で3000円受け取れ、さらに入金するごとにボーナスクレジットというトレードに使える資金を受け取れます。

私は10万円を入金して63,509円のボーナスクレジットを受け取り、163,509円からスタートしました。

海外の証券会社ですが、日本語でのサポートも充実しています。私は分からないことがあるとチャットによるリアルタイムサポートで質問して解決しています。

XM(エックスエム)の口座開設や入金方法、入金ボーナスに関しては以下の記事で詳しく説明しています。

世界標準のトレードツール「MT4」のダウンロード、ログイン、設定の仕方については以下の記事で解説しています。

また、FXをやる前に必ず知っておきたいことについては以下の記事で触れています。(意外と盲点ですし、知らないと最悪、資金を溶かすことになります。)

今すぐXM(エックスエム)でFX取引したい人は、「リアル口座」「MT4(MT5よりMT4の方が安定していて優秀)」「スタンダード口座」で口座開設することをオススメします。

https://www.xmtrading.com/jp/

口座開設に1〜2日、入金は銀行振込でもクレジットカード入金でも数分で完了するので、最短で2日後にはトレード開始できます。

日本の証券会社でFXをやりたいと考えている人なら、MT4が使える「Oanda Japan(オアンダジャパン)」がオススメです。私も以前、ここでトレードしていました。

広告にはあまり費用を使わない会社なので、日本での知名度はそれほど高くありませんが、実力&歴史ともに兼ね備えた信頼度の高いFX業者です。

ただし、レバレッジが25倍なのでそれなりの資金を入金しないと強制ロスカットにかかる確率が高くなってしまいます。(これは日本のどのFX業者にも言えることです)

私は300万円入金してトレードしていました。

2019年にマンションを購入して頭金の支払いにまとまった資金を入れたため、FXに100万円以上の資金を入れるのは難しいので、XM(エックスエム)に20万円だけ入金してトレード技術を磨いています。

寝ている間に為替レートが大きく動いて、仮に強制ロスカットされたとしても20万円の損失で済むので、心のゆとりを持ちながらトレードと向き合えています。