コロナウィルスに関しては2020年1月からニュースで報道されていましたが、実際に株価が大きく下落し始めたのは米国では2/24(月)、日本では2/25(火)です。

日本は2/23(日)が天皇誕生日で、2/24(月)はその振替休日だったので3連休後からの下落でした。

その後、私は当サイトで株価などのマーケット情報をウォッチしてきました。

3月末になり、株価が大幅下落し始めた2/24から約1ヶ月が経過しましたので、今の日米の株価やコロナウィルスの感染者数などを確認してみたいと思います。

目次

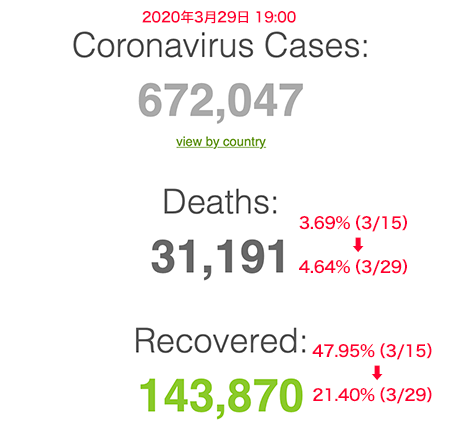

コロナウィルスの各国の感染者数&死者数(2020年3月29日)

今のマーケットはコロナウィルス次第なので、まずはコロナウィルスに関する現在の状況を確認します。

Coronavirus Update (Live): COVID-19 Virus Outbreak – Worldometer

感染者数も死亡者数も留まることなく増加中です。

気になるのが、前回の3/15と比較すると死亡率が高まって、回復率が下がっているところです。

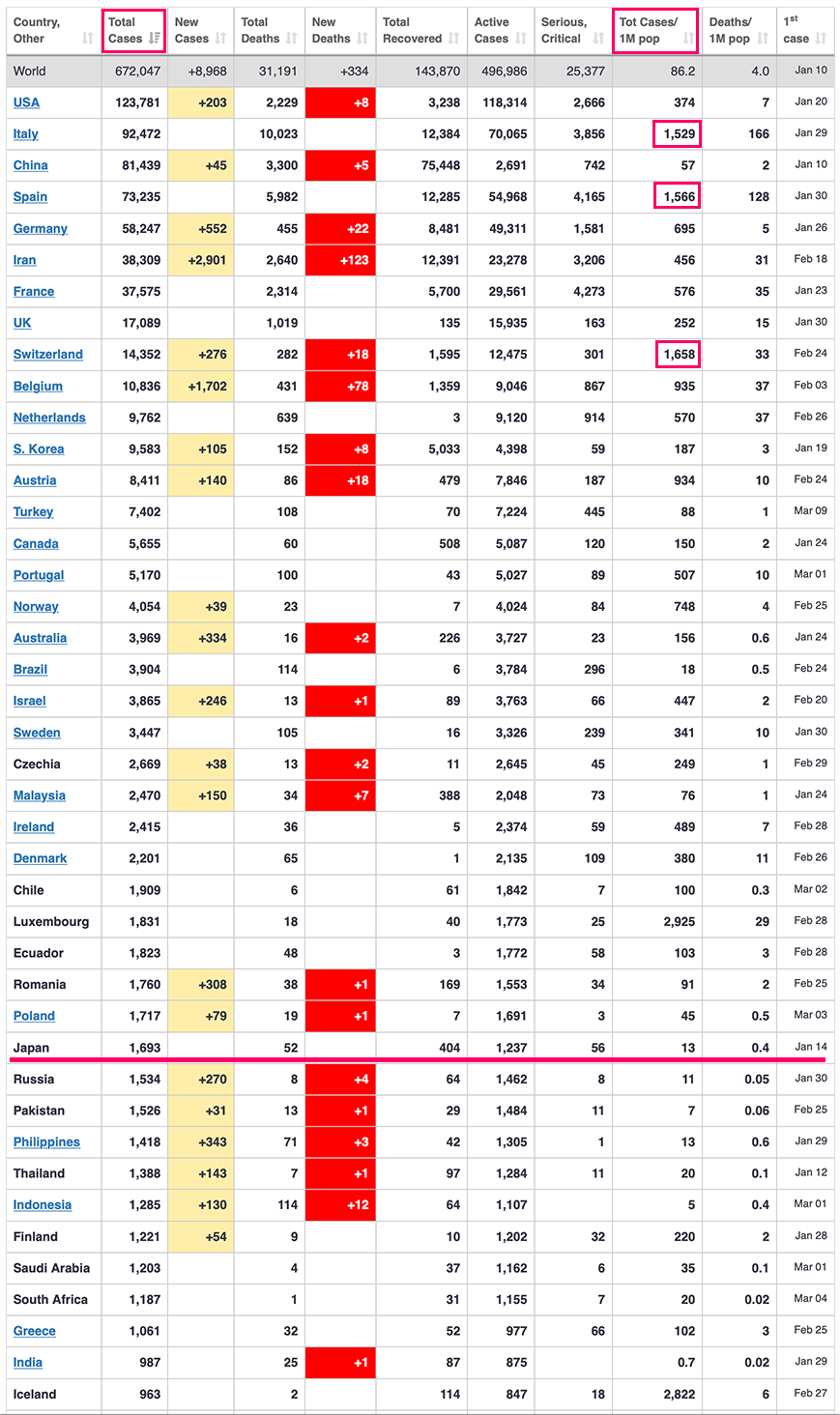

コロナウィルス感染者数

感染者数(Total Cases)の国別ランキングです。

とうとう米国が1位になり、イタリアが2位、発生元の中国が3位、その他、上位にはヨーロッパの国が目立ちます。

感染者数はその国の人口の大小に影響を受ける数値となりますが、米国の人口は2018年時点で3.2億人、イタリアは6048万人、中国は2019年時点で約14億人です。

100万人あたりの感染者数(Tot Cases/1M pop)で見ると、イタリア、スペイン、スイスの高さが目立ちます。

ただ、感染者数に関しては検査に対する積極的が国によって違うので、実際の感染者数と公表されている感染者数に間にバラツキがあると思われます。

たとえば、日本はオリンピック延期が決まるまでは、検査に消極的な姿勢だったので、実際には公表されている数字の3倍くらいの可能性はありそうです。

正確性という意味では死亡者数の方が高いでしょう。

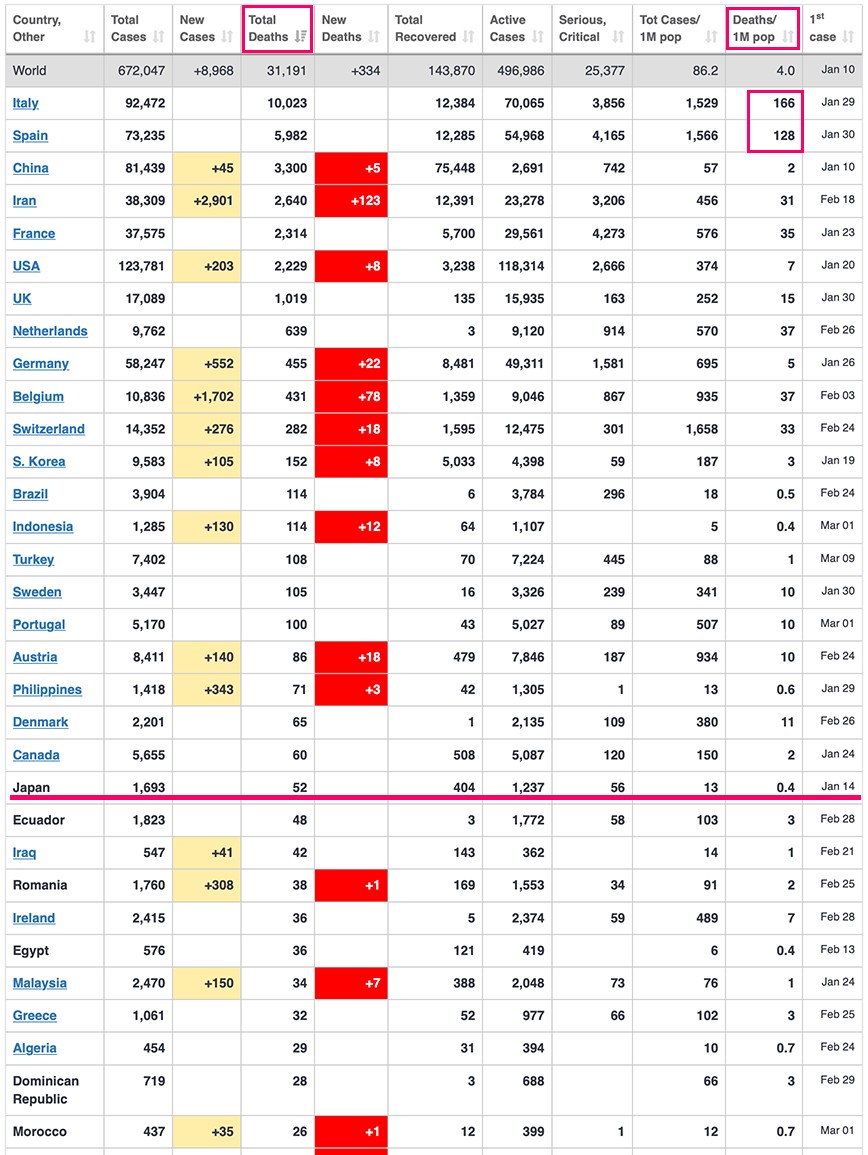

コロナウィルス死亡者数

死亡者数(Total Deaths)の国別ランキングです。

イタリアがダントツの1位です。

イタリアはヨーロッパの中でも高齢者率が高く、人口に対するベッドの数が少ないので、医療崩壊が起きていると報道されていました。

100万人あたりの死亡者数(Deaths/1M pop)で見ても、イタリアとスペインが圧倒的に高いです。

日本は0.4人とかなり低いです。

日本は東京オリンピックの延期が決まったので、これからは今まで以上に検査に対して積極的になってくると思われるので、感染者数は延期が決まる前によりもハイペースで増えてくると思われます。

ただ、死亡者数が同じペースで増えることはないと思われるので、今後の「100万人あたりの死亡者数(Deaths/1M pop)」はもっと下がると思います。

このあたりは、日本が他国に比べて衛生環境が良いことの現れかと思います。

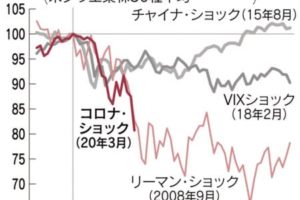

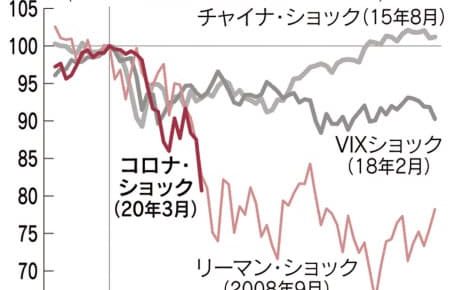

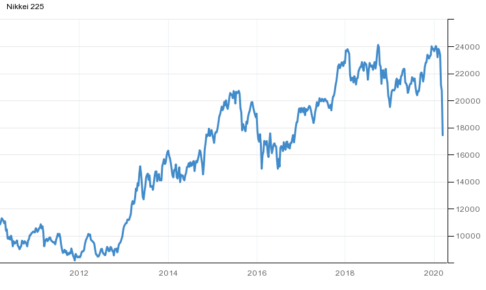

コロナショックから約1ヶ月後の日米株価(2020年3月27日)

日米ともに今週は大きく株価が上昇しました。

ただ、このまま来週以降も上昇するとは思えません。

というのも、コロナウィルスの収束が全く見えないからです。感染者も死亡者も増加傾向にあります。

よって、今後は二番底を付けにいく展開になるのではないかと個人的には思っています。

さらに、信用収縮でリーマン・ブラザースのような予想外の大きな倒産があったら、サブプライムローン問題からリーマンショックのような、さらなる下落劇が始まるかもしれません。

「今の株価はバーゲンセールだから」と買ってみたら、さらに下がったという展開も十分にあると思います。

私は2020年は株よりもFXに優位性があると思っているので、3月はいつもより積極的にトレードしています。

米国

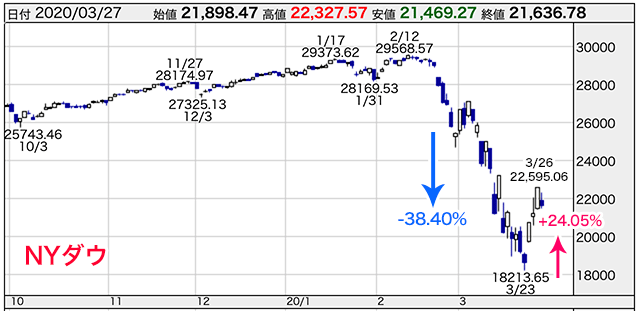

米国のNYダウは2月の直近最高値から3月の最安値まで-38.4%も下落しましたが、最安値を付けた3営業日後には+24.05%も上昇しました。

弱気相場から強気相場に一気に戻ったような感じですが、リーマンショック時を超える過去最大の経済対策を行った成果なのかもしれません。FRBも今回は動きは早いです。

米、企業・個人に安全網 2兆ドル経済対策成立へ 給与肩代わりや家計に現金給付:日本経済新聞(2020/3/28)

米議会は27日、新型コロナウイルスに対処する2兆ドル(約220兆円)の大型経済対策を成立させる見通しだ。家計への現金給付や企業の給与支払いの肩代わりなどに取り組む。売上高の急減や生活の困難に直面する企業や個人への「安全網」を整備するのが柱だ。新型コロナの短期収束の可能性を織り込み、過去最大の経済対策で景気を早期に立て直すV字回復シナリオを描く。

FRB資産 最高570兆円 低格付け市場、なお不安定:日本経済新聞(2020/3/28)

米連邦準備理事会(FRB)が2008年の金融危機時を上回る資金供給を続けている。25日時点の総資産は5兆2542億ドル(約570兆円)と過去最高を更新した。2週間で9423億ドル(約103兆円)増え、ピーク時の日銀の年間増加額(約80兆円)を上回った。

FRBは15日に量的緩和を再開し、大量に米国債などを買い入れて資金供給している。26日も米国債や住宅ローン担保証券(MBS)を1000億ドルも買い入れた。民間銀行は安全資産である国債を売ってまで現金を確保しようとしており、FRBの資産購入がその受け皿になっている。

前例のない大規模な資金供給には成果も出始めている。米10年債利回りは3月中旬に1.3%まで上昇したが、26日は0.8%まで下がった。銀行間の翌日物金利も一時1.5%まで上昇したが、23日にはFRBが金利ゼロで資金供給する異例の措置を発動。同金利は足元はFRBの政策金利(0~0.25%)内で収まるようになった。

FRB、企業を直接支援 米2兆ドル対策成立で緊急措置 つなぎ融資や社債購入:日本経済新聞(2020/3/29)

米議会で27日、2兆ドル(約220兆円)の大型経済対策が成立した。これを受け、米連邦準備理事会(FRB)は大企業など事業会社に直接資金を供給する緊急措置を発動する。経済対策には、FRBに最大4250億ドルの「政府保証」を付与する項目がある。FRBはこれを活用して、新たに4兆ドル規模の資金枠を確保する。大企業の社債の購入に加え、最長で4年のつなぎ融資も実行する方針だ。

アメリカは「絶対に企業を倒産させない」という意思が伝わってくるような経済対策です。

ただ、米国株はこれからしばらくは減配が増えて、自社株買いが減ってくるでしょうから、今までのように上昇するとは個人的には思えません。

仮に、ボーイングが資金ショートで倒産したら、リーマンショックの時のように「ボーイングショック」という名前で後世に語り継がれる倒産劇になるのではないでしょうか?

「サブプライムローン問題(2007年) → リーマンショック(2008年)」のように「コロナショック(2020年) → ○○ショック(202X年)」という新たなショックを生む展開もシナリオとして十分に考えられそうです。

日本でも日経平均株価の寄与度が高いソフトバンクショックが起こるかもしれません。

それだけ、今は人の流れが止まり、金の流れも止まっていますし、コロナウィルスがいつ収束するのかも全く見えてこない怖さもあります。

日本

日本株も今週は大きく戻しています。特に、リートの戻りが大きいです。

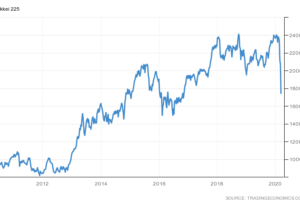

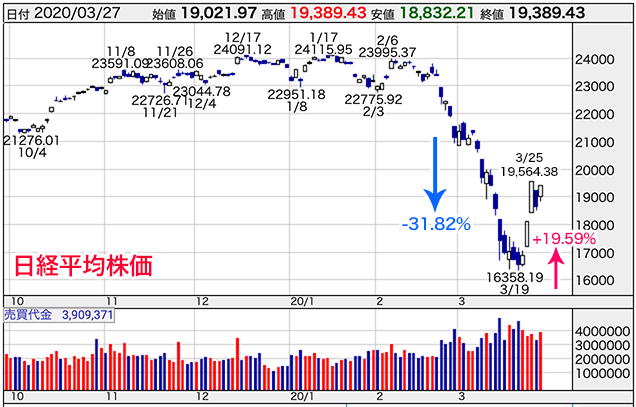

日経平均株価は2月の直近最高値から3月の最安値まで-31.82%も下落しましたが、そこから20%ほど戻しています。

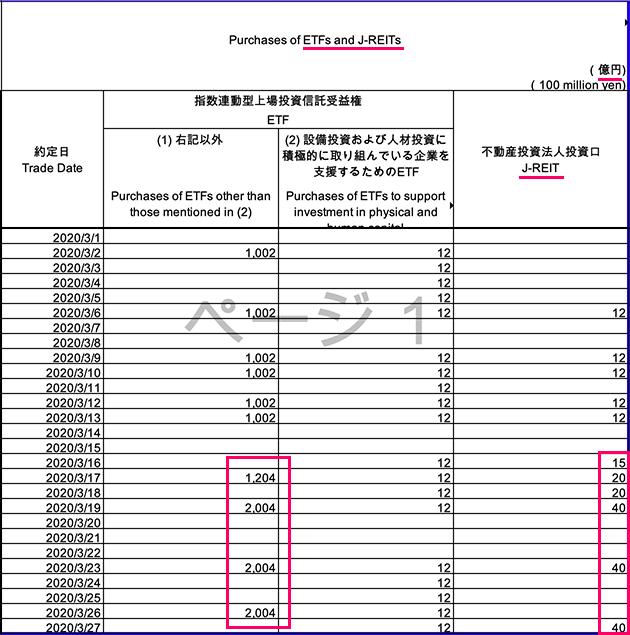

日銀のETF買いが加速しています。

日本銀行:指数連動型上場投資信託受益権(ETF)および不動産投資法人投資口(J-REIT)の買入結果

2月までは1回の買い入れ額が703億円だったのですが、3月から1002億円に増えました。

そして、3/17には1204億円、株価が最安値を付けた3/19からは2004億円とさらに倍増しています。

J-REITの購入額も増やしています。

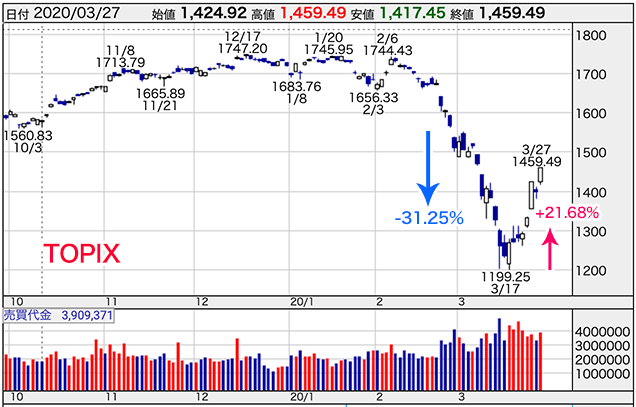

TOPIX(東証一部)は日経平均株価以上に戻しています。

日銀だけでなく、GPIFなどの年金マネーも入ってきていると噂されています。

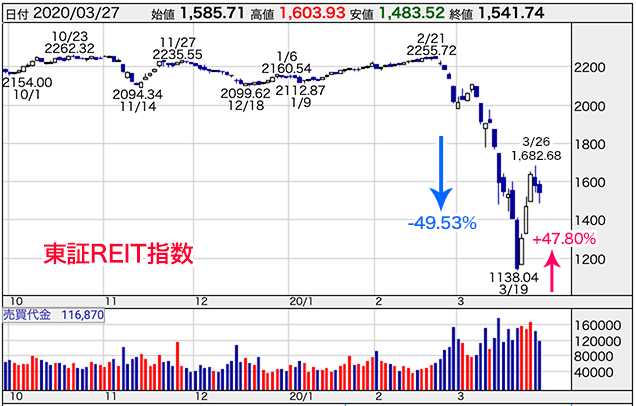

今回のコロナショックで一番下げが激しかったのがリートです。

リートは地銀のロスカットなどが原因で大幅下落したようです。

しかし、その後の戻り(反発)もすごい。

東証リート指数は下落率(-49.53%)と同じくらい上昇しました。(+47.8%)

J-REITは日本円で購入できるので為替の影響を受けませんし、今の日本で唯一といっていいほどの利回りが取れる商品です。

ホテルや商業施設はしばらく厳しいかもしれませんが、住宅やロジスティクスは今後も底堅いと思われます。

ただし、これから不景気に突入するので有利子負債比率(LTV)が高い銘柄は避けたいところです。LTVが55%以下で探したいところです。

ちなみに、下落した株価が元の価格に戻るには、下落率以上の上昇率が必要となります。

たとえば、1000円の株価が500円に下落したら、下落率は-50%です。

(500 ÷ 1000 -1) × 100 = -50%

この500円の株価が1000円に戻すには100%の上昇率が必要になります。

(1000 ÷ 500 -1) × 100 = 100%

つまり、50%下落した株価が元の値段に戻すには、2倍の100%の上昇(パワー)が必要になるということです。

相場は上にも下にも行き過ぎるので、こういったパニック相場ではPERよりもPBRの方が参考になりそうです。

東証一部のPBRが1倍以上に戻っています。

3月27日(金)は配当や優待の権利確定日だったので、配当&優待狙いの買いが多く入ったと思われます。(決算月末最終営業日の2営業日前)

3月30日(月)は権利をとった投資家の売りが出るでしょうから、日本株に関しては明日はそれなりに下落するのではないでしょうか。

この売りに対して、日銀のETF買いがどれだけ対抗できるのか?という展開になるような気がしています。

ドル円は「資産の現金化」の流れが終わったようですし、FRBもドルを銀行に提供したりといった対応をとったようなので、ドル不足(ドルクランチ)はほぼ解消されていると思われます。

また、毎年3月は国内企業のリパトリ(=日本企業が海外で稼いだ利益の一部を年度末に向けて国内に還流させる)もあります。

よって、3月中は円高に進み、4月に入ってから GPIFや保険会社の外債買いのためのドル転(=ドル買い)でまた流れが変わるような予感がしていますが、予想は外れるものなので、動いた方に付いていきたいと思っています。

私が使っているFX業者について

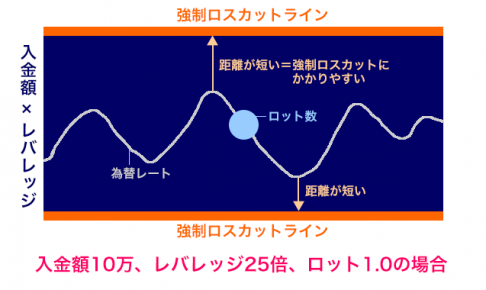

私は現在、レバレッジ最大888倍の「XM(エックスエム)」でFXトレードをしています。

XM(エックスエム)は海外のFX業者なので、日本のレバレッジ25倍までの規制に縛られることなく、ハイレバレッジでFXトレードが可能です。

強制ロスカットにかかるリスクを低くするために、日本のFX業者では100万円以上の入金は必要だと個人的に思いますが(私は300万円入金していました)、レバレッジ最大888倍のXM(エックスエム)なら10万円の入金でも十分です。

つまり、レバレッジが大きい方が拘束される資金(=口座に入金する資金)も少なくて済むということです。

「FXに挑戦したいけど十分なお金がない...お金が貯まるまで待てない」という人は、 XM(エックスエム)で挑戦してみるといいと思います。いま現在、手元に現金がなくてもクレジットカード入金も可能です。

さらに、XM(エックスエム)なら世界標準のFX取引ツール「MT4(MetaTrader4)」をデフォルトで利用できます。

「MT4」は日本の多くのFX業者ではなぜか取り扱っていませんが、FXトレーダーの中では 「MT4で取引するだけで勝率が上がる」と言う人もいますし、「MT4じゃなと勝てない」と言う人もいるくらいの高性能な取引ツールです。

世界ではFX取引ツールと言えば「MT4」なのです。

さらに、XM(エックスエム)なら口座開設で3000円受け取れ、さらに入金するごとにボーナスクレジットというトレードに使える資金を受け取れます。

私は10万円を入金して63,509円のボーナスクレジットを受け取り、163,509円からスタートしました。

海外の証券会社ですが、日本語でのサポートも充実しています。私は分からないことがあるとチャットによるリアルタイムサポートで質問して解決しています。

XM(エックスエム)の口座開設や入金方法、入金ボーナスに関しては以下の記事で詳しく説明しています。

世界標準のトレードツール「MT4」のダウンロード、ログイン、設定の仕方については以下の記事で解説しています。

また、FXをやる前に必ず知っておきたいことについては以下の記事で触れています。(意外と盲点ですし、知らないと最悪、資金を溶かすことになります。)

今すぐXM(エックスエム)でFX取引したい人は、「リアル口座」「MT4(MT5よりMT4の方が安定していて優秀)」「スタンダード口座」で口座開設することをオススメします。

https://www.xmtrading.com/jp/

口座開設に1〜2日、入金は銀行振込でもクレジットカード入金でも数分で完了するので、最短で2日後にはトレード開始できます。

日本の証券会社でFXをやりたいと考えている人なら、MT4が使える「Oanda Japan(オアンダジャパン)」がオススメです。私も以前、ここでトレードしていました。

広告にはあまり費用を使わない会社なので、日本での知名度はそれほど高くありませんが、実力&歴史ともに兼ね備えた信頼度の高いFX業者です。

ただし、レバレッジが25倍なのでそれなりの資金を入金しないと強制ロスカットにかかる確率が高くなってしまいます。(これは日本のどのFX業者にも言えることです)

私は300万円入金してトレードしていました。

2019年にマンションを購入して頭金の支払いにまとまった資金を入れたため、FXに100万円以上の資金を入れるのは難しいので、XM(エックスエム)に20万円だけ入金してトレード技術を磨いています。

寝ている間に為替レートが大きく動いて、仮に強制ロスカットされたとしても20万円の損失で済むので、心のゆとりを持ちながらトレードと向き合えています。