今でも為替のニュースなどで目にすることが多い「ミセス・ワタナベ」という名前。

FXや投資をやっていない人からしてみたら、「ミセス・ワタナベって誰?」って感じだと思います。

「ミセス・ワタナベ」という名前が一般に知れ渡ったのは2007年頃だと記憶しています。

というのも、その頃にFXで億を超える利益をあげたにも関わらず、納税していなかった大口の脱税が次々と発覚したからです。

特に、池辺雪子さんという主婦は話題になりました。

池辺雪子さんは2002〜2005年の3年間で4億4000万円をFXで稼ぎましたが、申告しなかったため(税金を納めなかったため)2007年に脱税として起訴されて有罪判決が言い渡されました。

その結果、以下のような判決と徴税をされましたが、税金に関しては一括で完済したそうです。

- 判決:懲役1年6ヶ月、執行猶予3年

- 所得税:1億3900万円

- 延滞税:3600万円

- 重加算税:8000万円

- 住民税:3000万円

- 罰金:3400万円

- ◎合計:3億1900万円

ちなみに、2018年現在のFXの税金は「先物取引に係る雑所得等」として申告分離課税(給料や事業など他の所得とは別に課税)となり、税率は一律20.315%となっています。

他の所得と区分して、所得税15%(他に地方税5%)の税率による申告分離課税となります。

(注) 平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則として、その年分の基準所得税額の2.1%)を併せて申告・納付することになります。

仮に、年間1億円をFXで利益確定したら、税額(所得税+住民税+復興特別所得税)は2031万5000円となります。(100,000,000円 × 0.20315 = 20,315,000円)

延滞税の税率は14.6%と消費者金融の金利並に高いです。

でも、池辺雪子さん一括で納税し、その後、こんな本も出しています。

あの4億円脱税主婦が教えるFXの奥義

「歴史は繰り返す」と言うように、過去を知ることは未来の武器となります。

FXで鬼のように稼いだ人の手法を知ることで、今後のトレードに活かせることが1つでもあれば御の字だと思います。

私も今度、読んでみようと思います。

FX本は著者が本当に稼いでいるのか怪しいものも多いですが(単なる解説者でプレーヤーではない)、池辺雪子さんの場合、1億3900万円もの所得税の請求が稼いでいたことの証でもあります。

さらに、3億円を超える税金を一括納税しているところもすごいと思います。稼いだお金を散財せず、しっかり貯蓄していたことの証でもあります。

目次

ミセス・ワタナベとは

一般的には、「ミセス(Mrs.)」という敬称は既婚女性に対して使う言葉なので、「渡辺さんという名字の主婦」のことになります。

しかし、投資の世界、特にFX業界で使われている「ミセス・ワタナベ(Mrs. Watanabe)」は「日本人の個人投資家」のことを指します。

「ミセス(Mrs.)」とあるので、個人投資家の中でも主婦に限定すると思われるかもしれせんが、実際には主婦だけでなく、独身女性や男性も含めて「ミセス・ワタナベ(Mrs. Watanabe)」と呼ばれています。

1997年にイギリスの経済紙「エコノミスト」で初めて使われたそうです。

イギリス人からしてみると、「山田」でも「佐藤」でも「鈴木」でもなく、日本人の名字というと「渡辺(Watanabe)」だったようですね。

近年では、FXだけでなく株式投資や仮想通貨でも「日本人の個人投資家」のことを「ミセス・ワタナベ」と呼ぶニュース記事をよく見かけるようになりました。

というわけで、2018年現在では「ミセス・ワタナベ」とは「FXや株式投資、仮想通貨などをやっている日本人個人投資家(男女問わず)」ということになります。

為替の世界ではミセス・ワタナベの影響力は巨大

2008年9月のリーマンショック以降、FXの取引金額は年々増えていて、2009年には2000兆円ほどだった取引金額は2015年には5000兆円へと増加しました。

世界のFX市場に占める日本の割合は3割ほどで、日本は世界最大のFX市場となっています。

さらに、「ミセス・ワタナベ」として知られる日本人個人投資家のFX取引金額は輸出企業の売買高を上回っていると言われています。

それだけ、「ミセス・ワタナベ」の動向は為替市場に影響を与えますし、無視できない存在となっています。

株式投資は平日9:00〜15:00までと市場が空いている時間が限られていますが、FXなら平日24時間いつでも取引できます。「国民の休日(祝祭日)」なども関係なく取引できます。取引できないのは土日のみです。

そのため、「家事を終えた主婦」や「仕事を終えたサラリーマンやOL」でも、時間の制約なく取り組むことができます。

さらに、株式投資の場合、PERやPBRなどといった指標が多く、そのぶん勉強や研究が必要になりハードルが高い印象があります。

一方、FXは「上げ下げに賭けるゲーム」みたいな単純な側面があります。そういったところも、多くの日本人に人気の理由なのかもしれません。

日本人は宝くじやパチンコ、FXと投機性が高いものが好きな人が多い傾向があるようです。

ミセス・ワタナベが鬼のように儲けた時代の取引手法

2007年に大口の脱税が次々と発覚しましたが、税務署は2〜3年は泳がす傾向があるので、FXで巨額の富を築いた人が増えたのは2000年代中頃(2005年前後)だと思います。

まずは、この当時の為替レートや金利、レバレッジ等を確認してみたいと思います。

レバレッジ

まず、レバレッジですが、1998年の改正外為法施行でFX取引が日本で解禁され、当初はレバレッジ500倍などもあったようですが、2010年に個人取引のレバレッジは50倍までに規制され、2011年には25倍に規制されて現在(2018年)に至ります。

つまり、2010年以前は現在よりもかなりハイレバレッジだったということです。

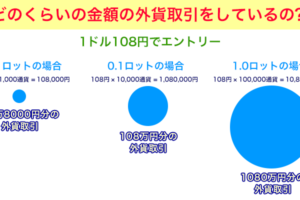

現在は100万円で25倍のレバレッジをかければ2500万円分の外貨を取引できますが(100万 × 25倍 = 2500万)、これがレバレッジ100倍だと1億円分の外貨を取引可能になります。(100万 × 100倍 = 1億円)

レバレッジ500倍なら5億円というとんでもない額になります。(100万 × 500倍 = 5億円)

個人がこれほどの大金を取引できたのは、当時のFXくらいではないでしょうか?

ただ、今でも海外のFX業者を使えば、ハイレバレッジの取引はできます。

たとえば、私が利用しているXM(エックスエム)のレバレッジは最大で888倍です。(入金額が200万円を超える場合は最大200倍になります。)

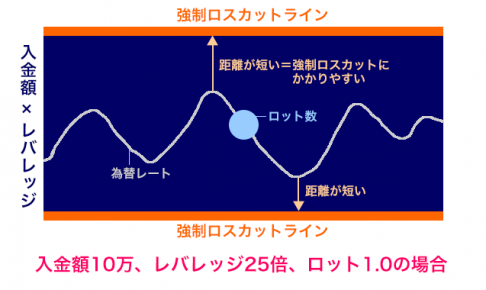

レバレッジが大きいと、強制ロスカットまでの距離を伸ばすことができる(=強制ロスカットされて入金額すべてを失う確率を減らすことができる)ので、私はFX初心者ほどまずはレバレッジが大きい海外のFX業者を使うべきだと思っています。

日本のレバレッジ25倍のFX業者だと、数百万円を入金しないと強制ロスカットの恐怖がつきまといますが(私は300万円入金していました)、レバレッジが大きいXM(エックスエム)なら10万円ほどの入金額でもOKです。

このあたりの詳細は以下の記事に書いています。

為替レート

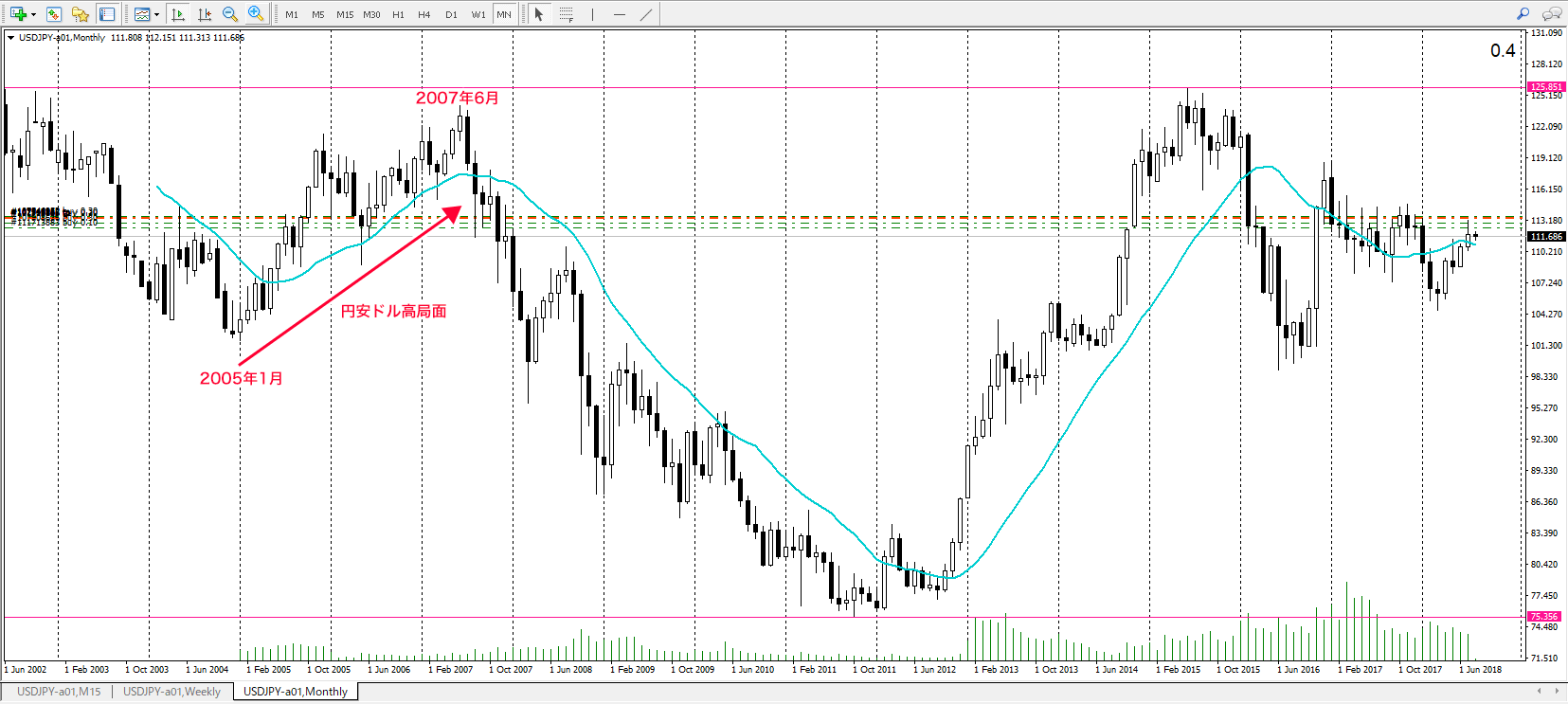

上記のレートは私がFXトレードで利用しているXM(エックスエム)のドル円の月足チャートです。

XM(エックスエム)では1995年からのドル円チャートが閲覧可能です。

2000年半ば頃のドル円の動きを見ると、2005年1月〜2007年6月まで2.2円ほど円安が進み、最高で1ドル124円まで円安になりました。

2007年6月以降はサブプライムショック、そして2008年9月のリーマンショックで円高が大幅に進み、2011年10月には1ドル75円を付けました。

その後、2012年末からアベノミクスによる日銀の量的緩和が開始し、2015年6月には1ドル125円まで円安が進みました。

金利

2000年半ば頃はオーストラリアやニュージーランドなど米国よりも高金利通貨がありましたが、ここでは米国と日本の政策金利を比較してみたいと思います。

ここ数年、米国のFRBの「利上げ」に関するニュースをよく見かけるようになりましたが、この「利上げ」とは「政策金利」を上げることです。

「政策金利」が上がると以下のようなことが起こります。(他にも様々な影響が出ます)

- 銀行の金利が上昇 → 銀行預金の利息が増える、法人がお金を借りづらくなる

- 住宅ローンの金利が上がる → 変動金利で住宅ローンを借りた人の返済額が増える

- FXで高金利の外貨を買うとスワップ金利が上昇する → 受け取れるスワップポイントが以前よりも増える

FXで関係があるのが3つ目のスワップ金利です。

ドル円をBUYした場合、米国が利上げするほどドル円のスワップ金利が上がり、受け取れるスワップポイントが増えます。

スワップポイントとは「銀行預金の利息」や「株の配当金」みたいなもので、FXの場合は毎日受け取れます。

上のチャートは米国の政策金利(Federal Funds Rate)です。

2007年前後、米国の政策金利は5%ほどありました。

2018年8月時点では2%です。

上のチャートは日本の政策金利です。

日本の政策金利は2000年以降、ほぼ0%です。俗に言う「ゼロ金利」というものです。

2007年の日米の金利差は5%ほどあったようです。

先程の「大きなレバレッジ倍率」とこの「政策金利の金利差」がミセス・ワタナベが鬼のように儲けた時代の大きな特徴です。

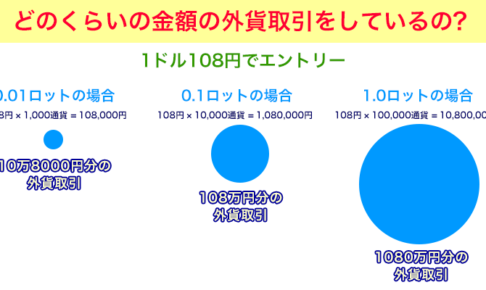

2007年にレバレッジ100倍、元金120万円でドル円のFX取引をやった場合

先述した通り、2010年以前はレバレッジ規制がなく、現在よりもかなりハイレバレッジでした。

ここで、2007年に「レバレッジ100倍」「元金120万円」でドル円のFX取引をやった場合をシュミレーションしてみたいと思います。

「元金120万円」で「100倍のレバレッジ」をかければ「1億2000万円」の外貨を取引できるようになります。

2007年頃の「日米金利差は5%」です。(ちなみに、2018年8月現在は2%弱です)

当時のドル円の為替レートは「1ドル120円」ほどです。

ここまでを一旦まとめます。

- 元金:120万円

- レバレッジ:100倍

- 日米金利差:5%

- ドル円為替レート:1ドル120円

FXでドル円を「BUY」するということは、「円を売ってドルを買う」ということです。つまり、外貨預金(日本円でドルを買う)と同じことです。

FXと外貨預金の違いはレバレッジがあるかないかです。

FXにはレバレッジがあって、持っているお金の何倍ものお金を取引できます。

元金が120万円しかないとしても、今回のように100倍のレバレッジをかければ1億2000万円ものバーチャルなマネーで外貨を買うことができます。

「1億2000万円」の日本円を「1ドル120円」でドルに両替(円を売ってドルを買う=ドル円のBUY)すると、1,000,000ドル(100万ドル)になります。(120,000,000 ÷ 120 = 1,000,000)

米国の金利は5%なので、1,000,000ドル(100万ドル)に対する年間の利息は50,000ドル(5万ドル)です。(1,000,000 × 0.05 = 50,000)

1ドル120円なので、50,000ドル(5万ドル)は日本円で6,000,000円(600万円)になります。(50,000 × 120 = 6,000,000)

つまり、このシュミレーションのケースでは、FXでBUYしたドル円を1年間保有していれば、年間600万円ものスワップポイントを受け取れるということです。

スワップポイントは土日休日関係なく毎日入ってくるので、「600万円 ÷ 365日 = 16438.35…」となり、毎日約1万6000円ものお金が入ってくる状態です。へたな肉体労働の日給よりも高いです。

土日に遊んでいても、スワップポイントは入ってきます。まるで、不労所得のように。

そもそも、年600万円と言えば、日本の上場企業社員の平均年収とほぼ変わりません。

もし、この状態が永遠に続くなら、スワップポイントだけで働かなくても生活できてしまうという夢のような状態になります。

為替の上げ下げを当てるのは難しい(キャピタルゲインを得るのは難しい)ですが、スワップポイントは「円を売ってドルを買う(ドル円のBUY)」だけでOKです。

もちろん、為替レートがエントリーポイントよりも上昇すれば、含み益も増えていきますので、どこかのタイミングで利益確定してもいいでしょう。

ただし、一旦ポジションを解消してしまうと、その後は今まで毎日受け取っていたスワップポイントが入ってこなくなります。

利益確定でキャピタルゲインは得られましたが、今まで受け取っていたスワップポイントというインカムゲインは入ってこなくなります。

今まで家賃収入にように受け取っていたスワップポイントがなくなってしまうのは、なんとなく心理的抵抗があるものです。

しかも、FXは不動産投資のようにハードルが高くありません。

不動産投資でも銀行からお金を借りるというレバレッジをかけることはできますが、そのためには投資に適した物件を探し、銀行の融資審査に通らなくてはいけません。

一方、FXでは口座開設するだけでハイレバレッジをかけることができ、米ドルのような高金利通貨を買ってインカムゲイン(不動産投資でいう家賃収入)を得ることができます。

XM(エックスエム)ならスムーズに進めば1〜2日で口座開設できて、すぐにトレードできます。

FXなら低いハードルで、ここでシュミレーションしたような「夢のような不労所得(=毎日受け取れるスワップポイント)」が得られます。

こうして、多くの日本人がFXをやり始めました。

しかし、「夢のような不労所得」が得られる状態がいつまでも続くことはありません。

レバレッジはマイナスにも働くので、為替レートが予想と違う方向(今回の場合なら円高方向=ドル円の下落)に進むと、含み損が増えていきます。

そして、予想以上に円高が進むと、最悪の場合、強制ロスカットされてしまいます。

それが実際に起こったのが、2007年のサブプライムショックから2008年のリーマンショックへと続く、円高相場でした。

1ドル75円という歴史的な円高になりましたが、この時は多くのミセス・ワタナベの損切り(ドル円BUYの損切りなのでドル円SELL)注文を巻き込んで円高ドル安が急速に進んだと思われます。

実は、私の友人もスワップポイント狙いでアフリカの通貨ランドを取引していましたが、リーマンショックで予想を超える円高になり、強制ロスカットされ入金した150万円を全て溶かしてしまいました。

さらに、リーマンショック後は米国の政策金利も大幅に下がったので、ドル円のスワップポイントも減りました。

こうして、「夢のような不労所得」相場が終わりました。

つまり、2007年頃のミセス・ワタナベが体験した「夢のような不労所得」を得るには、以下の3つがカギだったということになります。

- ハイレバレッジ(今なら海外FXを使えば可能)

- 高金利(日本は低金利のままでFRBの利上げが必要=日米の金利差拡大)

- 円安継続(円高が過剰に進むと含み損が増えて強制ロスカットにかかってしまうことに=FXで一番最悪の展開)

現在の日本では、FXのレバレッジは25倍となっているので、ハイレバレッジは終わりました。

FXでハイレバレッジで取引したいなら、私が利用しているXM(エックスエム)のような海外FX業者を利用する必要があります。

また、購入する外貨が高金利通貨の場合、円安は長期では継続しない傾向があります。

なぜなら、高金利通貨は長期で見ると下落するのが一般的だからです。

米ドルなら長期では「ドル安」方向(=円高方向)へと向います。

このあたりの説明は以下の記事に詳しく書いています。

そのため、仮に「ハイレバレッジ」と「高金利」が継続していたとしても、「円安」が継続することは長期的には可能性は低いということは頭の片隅に入れておいた方がいいと思います。

つまり、「夢のような不労所得(=毎日受け取れるスワップポイント)」を得られる状態が永続的に続くことはないということです。

どこかのタイミングで、「スワップポイントというインカムゲイン」から「利益確定というキャピタルゲイン」にフォーカスをずらす必要があります。

為替レートを見ながら、「インカムゲインで稼ぐフェーズ」と「キャピタルゲインで稼ぐフェーズ」を分ける必要性があるということです。

現在のミセス・ワタナベの投資手法

FXに関するニュース記事では「ミセス・ワタナベは逆張りを得意をする」というフレーズをよく見かけます。

しかし、昨今では順張りする人も多いようです。

また、昔なら機関投資家が使っていたような自動売買システムを使っている個人投資家も増えているそうです。

また、ドル円やユーロドルといったメジャーな通貨ペアだけでなく、様々な通貨ペアを取引している人も増えているようです。

今後、FRBが利上げをしていき、米国の政策金利が上昇していけば、またスワップ金利狙いの投資家も増えるかもしれません。

参考サイト

- ミセスワタナベ – Wikipedia

- 外国為替証拠金取引(FX)の課税関係|国税庁

- 延滞税の計算方法|国税庁

- FXで8億円稼いだ主婦…池辺雪子さんのトレード手法(1)~合計利益は4億円ではなく、8億円!!~|ドル・円・ユーロの明日はどっちだ!? – ザイFX!(2008年9月5日)

- 脱税総額9億円! 超ビッグFX対談!!池辺雪子×磯貝清明|ドル・円・ユーロの明日はどっちだ!? – ザイFX!(2010年5月21日)

- FX取引、法人も倍率規制 金融庁 来年にも通貨ごとに上限:日本経済新聞(2016/4/13)

- ミセス・ワタナベ活発 FX取引高、初の5000兆円超え:日本経済新聞(2016/5/7)

- 変心、ミセス・ワタナベ(日経ヴェリタスセレクト):日本経済新聞(2016/9/11)

- US10Yチャートと相場 — TradingView

- 日本 10年 債券利回り:Investing.com

私が使っているFX業者について

私は現在、レバレッジ最大888倍の「XM(エックスエム)」でFXトレードをしています。

XM(エックスエム)は海外のFX業者なので、日本のレバレッジ25倍までの規制に縛られることなく、ハイレバレッジでFXトレードが可能です。

強制ロスカットにかかるリスクを低くするために、日本のFX業者では100万円以上の入金は必要だと個人的に思いますが(私は300万円入金していました)、レバレッジ最大888倍のXM(エックスエム)なら10万円の入金でも十分です。

つまり、レバレッジが大きい方が拘束される資金(=口座に入金する資金)も少なくて済むということです。

「FXに挑戦したいけど十分なお金がない...お金が貯まるまで待てない」という人は、 XM(エックスエム)で挑戦してみるといいと思います。いま現在、手元に現金がなくてもクレジットカード入金も可能です。

さらに、XM(エックスエム)なら世界標準のFX取引ツール「MT4(MetaTrader4)」をデフォルトで利用できます。

「MT4」は日本の多くのFX業者ではなぜか取り扱っていませんが、FXトレーダーの中では 「MT4で取引するだけで勝率が上がる」と言う人もいますし、「MT4じゃなと勝てない」と言う人もいるくらいの高性能な取引ツールです。

世界ではFX取引ツールと言えば「MT4」なのです。

さらに、XM(エックスエム)なら口座開設で3000円受け取れ、さらに入金するごとにボーナスクレジットというトレードに使える資金を受け取れます。

私は10万円を入金して63,509円のボーナスクレジットを受け取り、163,509円からスタートしました。

海外の証券会社ですが、日本語でのサポートも充実しています。私は分からないことがあるとチャットによるリアルタイムサポートで質問して解決しています。

XM(エックスエム)の口座開設や入金方法、入金ボーナスに関しては以下の記事で詳しく説明しています。

世界標準のトレードツール「MT4」のダウンロード、ログイン、設定の仕方については以下の記事で解説しています。

また、FXをやる前に必ず知っておきたいことについては以下の記事で触れています。(意外と盲点ですし、知らないと最悪、資金を溶かすことになります。)

今すぐXM(エックスエム)でFX取引したい人は、「リアル口座」「MT4(MT5よりMT4の方が安定していて優秀)」「スタンダード口座」で口座開設することをオススメします。

https://www.xmtrading.com/jp/

口座開設に1〜2日、入金は銀行振込でもクレジットカード入金でも数分で完了するので、最短で2日後にはトレード開始できます。

日本の証券会社でFXをやりたいと考えている人なら、MT4が使える「Oanda Japan(オアンダジャパン)」がオススメです。私も以前、ここでトレードしていました。

広告にはあまり費用を使わない会社なので、日本での知名度はそれほど高くありませんが、実力&歴史ともに兼ね備えた信頼度の高いFX業者です。

ただし、レバレッジが25倍なのでそれなりの資金を入金しないと強制ロスカットにかかる確率が高くなってしまいます。(これは日本のどのFX業者にも言えることです)

私は300万円入金してトレードしていました。

2019年にマンションを購入して頭金の支払いにまとまった資金を入れたため、FXに100万円以上の資金を入れるのは難しいので、XM(エックスエム)に20万円だけ入金してトレード技術を磨いています。

寝ている間に為替レートが大きく動いて、仮に強制ロスカットされたとしても20万円の損失で済むので、心のゆとりを持ちながらトレードと向き合えています。