![80分でマスター! [ガチ速]決算書入門](https://fxblogmt4.com/wp-content/uploads/2025/09/20250918.png)

今日から読んだ本の感想を書いていこうと思います。

主に、株式投資に関する本を今後たくさん読む予定なので、まずは基礎的な知識となる決算書の読み方を再学習しようと思い、「80分でマスター! [ガチ速]決算書入門」を読みました。

「80分でマスター」と書かれていますが、2回読んだのですが、1回目は9時間くらい、2回目で4時間くらいかかりました。

80分で読める人は決算書の知識がそれなりにあって、さらに速読ができる人だと思われます。

ただ、この本自体はすごく分かりやすく書いてあります。まさに決算書の入門書という印象を受けました。

本書は損益計算書(P/L)、貸借対照表(B/S)、キャッシュ・フロー計算書(C/S)の3つに分けて説明していますが、私は貸借対照表(B/S)についての知識が甘かったと認識できました。

ここからは、私が気になった箇所をメモ代わりに書いていこうと思います。

損益計算書(P/L)

決算書の3項目の中で損益計算書(P/L)は体感的に理解しやすい項目だと思います。

| 売上高 |

| 売上原価 |

| 売上総利益 |

| 販売費及び一般管理費 |

| 営業利益 |

| 営業外収益 |

| 営業外費用 |

| 経常利益 |

| 特別利益 |

| 特別損失 |

| 税引前当期純利益 |

| 法人税、住民税及び事業税 |

| 法人税等調整額 |

| 当期純利益 |

本書では損益計算書(P/L)には以下の5つの利益があると説明しています。

- 売上総利益(粗利)

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

そして、損益計算書(P/L)には以下の5つの費用があるとしています。

- 売上原価

- 販売費及び一般管理費

- 営業外費用

- 特別損失

- 法人税、住民税及び事業税

私は人件費に関しては全て「販売費及び一般管理費」に計上されると思っていたのですが、以下のような場合は「売上原価」に計上されるというのは盲点でした。。

- 製造業の場合は工場で製品を作るのに必要な材料費のほか、工場を稼働させるための電気代や水道代、工場で働く人の人件費。

- システム開発などの場合に、開発を外部の人に頼んだ場合の人件費。

また、本書ではヒト・モノ・カネにかかる費用として以下のように説明しています。

| ヒトにかかる費用 | 商品を作る人 | 売上原価 |

|---|---|---|

| 商品を売る人 | 販管費 | |

| モノにかかる費用 | 材料費 | 売上原価 |

| 広告宣伝費 | 販管費 | 工場の賃料 | 売上原価 |

| 事務所の賃料 | 販管費 | |

| カネにかかる費用 | 支払利息 | 営業外費用 |

貸借対照表(B/S)

|

資産の部

お金の使い方が書かれている |

負債の部

お金の集め方が書かれている 支払うお金 |

|

純資産の部

お金の集め方が書かれている 支払わなくていいお金 |

貸借対照表(B/S)は左に資産の部、右上が負債の部、右下が純資産の部で、左側に財産(お金の使い道)、右側にお金の集め方が書いてあり、左右の数字が同じ額でバランスするということまではシンプルなのですが、出てくる項目が多いのが個人的に難点に感じるところです。

|

資産の部

現金・預金 1年以内に現金化できる財産 現金化しにくい財産 |

負債の部

1年以内に支払う義務のあるお金 1年以上支払わなくていいお金 |

|

純資産の部

支払う義務のないお金 |

ここでは、今後のために自分が覚えておきたいと思った各項目をメモしていきたいと思います。

資産の部(左側)

| 流動資産(1年以内に現金化できる) | |

|---|---|

| 当座預金 |

|

| 棚卸資産 |

|

| その他の資産 |

1年以内に現金化できる資産

|

| 固定資産(1年以上現金化されない資産) | |

|---|---|

| 有形固定資産 |

目に見えて形がある資産で、会社が営業活動するのに長期間にわたって使うことを目的として購入し、保有される資産。土地以外の資産は取得原価から減価償却費累計額を控除した金額を書く。

|

| 無形固定資産 |

形はないものの価値がある資産

|

| 投資その他の資産 |

有形固定資産や無形固定資産に入らない1年以上現金化されず、長期に渡って使い続けられる資産。

|

※貸借対照表の「資産の部」は現金化しやすい(流動性が高い)ものが上に来る。

負債の部(右上)

| 流動負債(1年以内に支払う義務がある負債) |

|---|

|

※貸借対照表の「負債の部」では支払い義務の強い順で並んでいる。

※支払債務とは商品や材料をツケで買ったもので、その代金を支払っていない状態。クレジットカードでの買い物など。

※流動負債は商品や材料を買ったときの支払いや、従業員の給料など会社の日々の運転資金として使われるのが一般的。

| 固定負債(1年以上返さなくていい負債) |

|---|

|

※固定負債は高額な設備の購入や新たな工場の建設、店舗の新規出店費用など設備投資に使われるのが一般的。

純資産の部(右下)

| 純資産(資産 – 負債) | |

|---|---|

| 株主資本 |

株主が出したお金と利益の貯蓄。

|

| 評価・換算差額等 |

有価証券の購入時の価値と現時点の価値の差額など。

|

| 新株予約権 | あらかじめ定められた価格で株式を取得できる権利。 |

キャッシュ・フロー計算書(C/S)

損益計算書(P/L)では会社の収益性や稼ぐ力が分かります。貸借対照表(B/S)では会社の安全性やお金の調達方法が分かります。そして、キャッシュ・フロー計算書(C/S)では、会社のお金の動きが分かり、成長性や将来性を判断する材料になります。

損益計算書(P/L)や貸借対照表(B/S)はやろう思えば粉飾可能ですが、キャッシュ・フロー計算書(C/S)に書かれるお金の動きはごまかしがきかない信頼性が高い決算書と本書では説明されています。

- 現金・預金:手元にある現金や請求すれば受け取れる現金

- 現金同等物:すぐに換金できる価格変動リスクの小さい投資で3ヶ月未満の定期預金や公社債投資信託など

| 営業活動によるキャッシュフロー |

|---|

|

| 投資活動によるキャッシュフロー |

|

| 財務活動によるキャッシュフロー |

|

※キャッシュ・フロー計算書(C/S)は3つを組み合わせてトータルに判断することが大切。

※フリーキャッシュフロー(営業キャッシュフロー + 投資キャッシュ・ロー)は返済する必要のない自由な手元資金なので、設備投資や投資家への配当金、財務状況を改善するためにも使える。フリーキャッシュフローが多い会社ほど自由に使えるお金が多い優良な会社。

私が使っているFX業者について

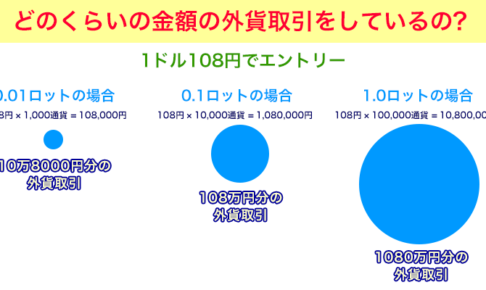

私は現在、レバレッジ最大888倍の「XM(エックスエム)」でFXトレードをしています。

XM(エックスエム)は海外のFX業者なので、日本のレバレッジ25倍までの規制に縛られることなく、ハイレバレッジでFXトレードが可能です。

強制ロスカットにかかるリスクを低くするために、日本のFX業者では100万円以上の入金は必要だと個人的に思いますが(私は300万円入金していました)、レバレッジ最大888倍のXM(エックスエム)なら10万円の入金でも十分です。

つまり、レバレッジが大きい方が拘束される資金(=口座に入金する資金)も少なくて済むということです。

「FXに挑戦したいけど十分なお金がない...お金が貯まるまで待てない」という人は、 XM(エックスエム)で挑戦してみるといいと思います。いま現在、手元に現金がなくてもクレジットカード入金も可能です。

さらに、XM(エックスエム)なら世界標準のFX取引ツール「MT4(MetaTrader4)」をデフォルトで利用できます。

「MT4」は日本の多くのFX業者ではなぜか取り扱っていませんが、FXトレーダーの中では 「MT4で取引するだけで勝率が上がる」と言う人もいますし、「MT4じゃなと勝てない」と言う人もいるくらいの高性能な取引ツールです。

世界ではFX取引ツールと言えば「MT4」なのです。

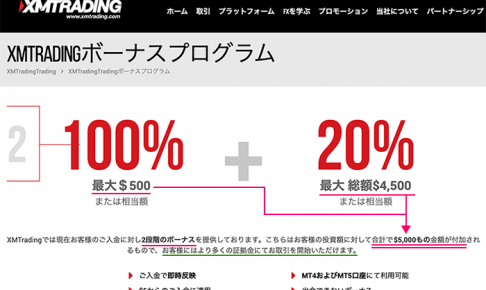

さらに、XM(エックスエム)なら口座開設で3000円受け取れ、さらに入金するごとにボーナスクレジットというトレードに使える資金を受け取れます。

私は10万円を入金して63,509円のボーナスクレジットを受け取り、163,509円からスタートしました。

海外の証券会社ですが、日本語でのサポートも充実しています。私は分からないことがあるとチャットによるリアルタイムサポートで質問して解決しています。

XM(エックスエム)の口座開設や入金方法、入金ボーナスに関しては以下の記事で詳しく説明しています。

世界標準のトレードツール「MT4」のダウンロード、ログイン、設定の仕方については以下の記事で解説しています。

また、FXをやる前に必ず知っておきたいことについては以下の記事で触れています。(意外と盲点ですし、知らないと最悪、資金を溶かすことになります。)

今すぐXM(エックスエム)でFX取引したい人は、「リアル口座」「MT4(MT5よりMT4の方が安定していて優秀)」「スタンダード口座」で口座開設することをオススメします。

https://www.xmtrading.com/jp/

口座開設に1〜2日、入金は銀行振込でもクレジットカード入金でも数分で完了するので、最短で2日後にはトレード開始できます。

日本の証券会社でFXをやりたいと考えている人なら、MT4が使える「Oanda Japan(オアンダジャパン)」がオススメです。私も以前、ここでトレードしていました。

広告にはあまり費用を使わない会社なので、日本での知名度はそれほど高くありませんが、実力&歴史ともに兼ね備えた信頼度の高いFX業者です。

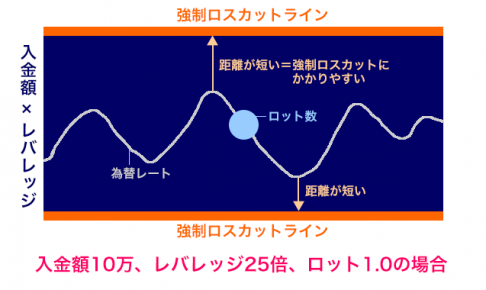

ただし、レバレッジが25倍なのでそれなりの資金を入金しないと強制ロスカットにかかる確率が高くなってしまいます。(これは日本のどのFX業者にも言えることです)

私は300万円入金してトレードしていました。

2019年にマンションを購入して頭金の支払いにまとまった資金を入れたため、FXに100万円以上の資金を入れるのは難しいので、XM(エックスエム)に20万円だけ入金してトレード技術を磨いています。

寝ている間に為替レートが大きく動いて、仮に強制ロスカットされたとしても20万円の損失で済むので、心のゆとりを持ちながらトレードと向き合えています。