山口揚平さんが2005年に書いた「なぜか日本人が知らなかった新しい株の本」を読みました。

発売してから20年が経過していますが、今読んでも古臭さは全くなく、むしろ非常に内容の濃い本という印象を受けました。

アマゾンで調べてみると、山口揚平さんは複数の本を出版しているようですが、この本が初版のようです。

「最初の本が一番気合いが入って書かれているので、一番内容が濃い。」と言っていた人がいましたが、この本は本当に内容が濃いです。

読めば読むほど、この本の凄みを感じてしまい、自分でもビックリですが4回も読んでしまいました。過去に3回読んだ本はありましたが、4回通読した本は初めてかもしれません。

現在、個人投資家として多くの資産を築いた人の中で、2005年当初にこの本を読んでいた人は多いのではないでしょうか?

本書でも最初に「株の価値を算定できる方法を紹介します。この方法を使って実際に投資をしている人はいまの日本にはほとんどいませんから、1度コツをつかんでしまえば、他の人に圧倒的な差をつけられます。」と書かれています。

私自身、もっと早くこの本と出会いたかったと読みながら思いました。そうすれば、もっと根拠を持って株式投資に向き合えていたのにと。

かぶ1000さんの「貯金40万円が株式投資で4億円 元手を1000倍に増やしたボクの投資術」も企業価値を調べる内容が書いてありますが、この本は20年も前に出版されたということがミソだと思います。

出版されてから20年後に出会ったということは、私の実力が所詮その程度ということなのでしょう・・・。

「本棚を見るとその人の知能レベルが分かる」と言いますが、自分の本棚を見ると「なんでこんな本を買ったのだろう・・・?」というような本ばかりです、、、株式投資に関する書籍は玉石混交でレベルが低いものも少なくないですからね。。

本書を読み進めていくと、山口揚平さんは非常に頭の良い人という印象を受けます。

本書は株式投資についてだけでなく、マネーリテラシー全般を高められる非常に内容の濃い本だったので、山口揚平さんの他の本も読んでみたいと思いました。

次は「知ってそうで知らなかった ほんとうの株のしくみ」を読んでみて、当ブログで書評を書いてみたいと思います。

目次

- 1 株式投資が最も効率が良い

- 2 株式投資で儲ける仕組み

- 3 価値は将来利益とリスク(不確実性)から計算できる

- 4 株の価値、株価が下がれば利回りは上がる

- 5 株も預金も本質は同じ

- 6 企業価値の算定方法

- 7 企業価値算定の4ステップ

- 8 割安株のスクリーニング方法

- 9 日本企業の中で最適な投資先は小型・割安・成長株

- 10 良い投資先=良い会社ではない

- 11 株式市場で価値と価格の差が生まれる理由

- 12 株価はいずれ価値に収斂する

- 13 株価が上がるきっかけ(カタリスト)

- 14 良い投資先の条件は2つ

- 15 株を売却すべきタイミング

- 16 根拠なき投資はバクチとなる、感情の罠に落ちると合理的な判断ができなくなる

- 17 個人投資家に役立つ書籍

- 18 YouTubeセミナー

株式投資が最も効率が良い

まず、本書では「ボーナスで受け取った100万円の正しい使い道」として、以下の8項目の中で、「コスト(手数料、税金)」「最低限必要な投資額」「投資先の有望度の見極めやすさ」の3つの視点で株式投資が一番有利としています。

- パチンコ

- 競馬

- 宝くじ

- 生命保険

- 定期預金

- 不動産投資

- 外貨預金

- 株式投資

パチンコ、競馬、宝くじはギャンブルです。ギャンブルには必ず胴元がいて、掛け金の何十%をテラ銭(胴元の取り分)として抜いていきます。

掛け金に対するテラ銭の割合は、パチンコは20%、競馬は25%、宝くじは52%。

コストの面でギャンブルは割に合わないので、ギャンブルは続ければ平均的には必ず損をする仕組みになっています。

著者は生命保険もギャンブルと同じ仕組みで、死んでしまった方が勝ちな悲惨なギャンブルだと言います。支払われる保険金から、保険会社の手数料や利益が20%ほど抜かれます。

パチンコ、競馬、宝くじ、生命保険はコストの点ではどれも割に合わないとしています。

定期預金は本書が発売された2005年では金利0.1%で100万円を預けても税引前で年間1000円の利息しか付きません。さらに、ATMの時間外手数料は300円もかかり、コスト面で割に合いません。

不動産投資は最低限必要な投資額が1000万円でも足りないくらい大きいですし、買う時、保有中、売る時で多くの税金が課せられ、業者手数料も3%かかります。物件探しに時間と手間もかかります。

外貨預金はコスト(手数料)は株式投資よりも少し高い程度ですが、「投資先の有望度の見極めやすさ」という点で難しくなります。

株式投資は「コスト(手数料、税金)」が一番低く、「最低限必要な投資額」もそれほど高くなく、「投資先の有望度の見極めやすさ」は本書で書かれていることを理解できれば見極められるようになり、100万円のお金を増やすという意味では最も効率が良いとしています。

株式投資で儲ける仕組み

株式投資に限らず、儲けるための基本は「安く買って高く売る」こと。

株を安く買うとは、その株の本来「あるべき価格」よりも安く仕入れることです。この本来「あるべき価格」のことを、その株の「価値」と言います。

企業の価値は、その企業が稼ぐ「利益」と、過去に稼いで会社という蔵に貯めている「財産」から成り立っています。

株価が上がるのは実際の価値よりも安い株が、市場から評価されてその株本来の「価値」に近づくから。

株価が本来あるべき価値より低い状態になることを「割安」と言います。

この割安な状態が何らかのきっかけや時間の経過とともに、市場の参加者たちから見直されることで株価が上がります。

価値は将来利益とリスク(不確実性)から計算できる

お金を生むものを資産といい、資産が1年間に生むお金の率を利回りと言います。

年利5%の金融商品なら「100万円を預けたら毎年5万円が入ってくる」ことを意味します。

資産ごとの利回りの違いは、リスクの大きさを反映しています。

ここでいうリスクとは「その資産が将来どのくらいのお金を生むか」が分からない不確実性を意味します。

不動産の場合なら、空室リスクや物件が売れないリスク(流動性リスク)、時間とともに建物が劣化するリスク(価値劣化リスク)などを抱えますが、これらのリスクを考えると「この不動産なら6〜9%ぐらいが妥当な利回りだろう」と市場参加者は考えます。

この皆が妥当と思う利回り、つまり、皆が期待している利回りのことを「期待利回り」と呼びます。

利回りは高ければ良いという単純なものではなく、金融商品の利回りの高さは通常、単にリスク(不確実性)の高さを意味しています。

たとえば、「外貨預金の利回りが5%だから、0.1%の定期預金よりもお得だ」と外貨預金に投資するのは間違いです。この5%は各国の経済情勢や為替変動リスクを反映しているからです。

「5%の利息が付かないと外貨預金なんてリスクが高くてやってられない」という市場参加者の声によってそれだけの利回りが付いているのです。

リスクが大きければ求める利回りも大きくなるのが当然ですが、本書では各投資先やビジネスの期待利回りを以下のように定めています。

- 定期預金:0.1%

- 国債:1.25%

- 外貨預金:3〜5%

- 株式投資:5〜9%

- 不動産投資:6〜9%

- 消費者金融ビジネス:15〜29%

- 企業再生ビジネス:30%

期待利回りが分かれば、その投資先の妥当な価格を知ることができます。

たとえば、月の家賃が7.5万円の不動産なら年間家賃(将来利益)は90万円(7.5万 x 12ヶ月)となり、この不動産のリスクを踏まえた期待利回りを9%とするなら、この不動産の妥当な価格が1000万円(90万円 ÷ 0.09 = 1000万円)だと分かります。

そして、皆が考える妥当な価格が「価値」の正体となります。

株の価値、株価が下がれば利回りは上がる

毎年1万円の利益が将来ずーと得られると想定される株があり、その期待利回りが7%であれば、その株の妥当な株価は約14万円(1万円 ÷ 0.07 = 14.286)です。

この14万円がその株の「価値」であり、この妥当な価値よりも株価が低ければ「買い」、高ければ「売り」ということになります。

毎年1万円の利益が得られると想定される株があり、その株に20万円の株価が付いていたら、その株の利回りは5%(1万円 ÷ 20万円 = 0.05)となります。

この株の株価が10万円まで下がったら利回りは10%(1万円 ÷ 10万円 = 0.1)まで上昇します。

つまり、株価の下落はより高い利回りを得られるチャンスを意味します。

株も預金も本質は同じ

世の中では「株式投資はギャンブルで銀行預金は美徳」などと考えている人もいますが、株も預金も本質は同じです。

なぜなら、銀行に預けた預金は企業に融資されたり、投資されたりしているからです。あなたのお金が銀行を通して企業に回っているのです。

株式投資とはこれを銀行を介さず直接自分でやってしまおうというものです。

株式投資の期待利回り5〜9%に対して、定期預金の金利が0.1%と低いのは、銀行の業務コストが付加されているためで、これは先述したギャンブルや生命保険と同じ理屈です。

企業価値の算定方法

企業価値の算定には次の2つのポイントがあります。

- 企業は丸ごと評価する

- 企業の価値は「事業の価値」と「持っている資産」を足したもの

著者は会社を丸ごと買う気がないなら、その会社の株を1株でも買ってはいけないと言います。

ただ、さすがに会社を丸ごと買うお金はないので、まずは企業を丸ごと評価し、発行されている株式数で割って1株あたりの価値を出します。

そして、企業の真の価値とは「事業の価値」とこれまで稼いで貯め込んできた「財産」を足したものです。

世の中には、「事業の価値が大きい会社(成長株)」と「財産をたくさん持っている会社(資産株)」があります。

本書では、このことを次の2人の女性に例えています。

- 松嶋さん・・・27歳独身、一流大学卒、自費で海外留学して外資系銀行に入社したエリート、蓄えはないが将来は非常に有望 → 成長株

- 青山さん・・・24歳独身、お嬢様大学卒、遺産たっぷり、家事手伝いで仕事はしていない → 資産株

投資ファンドが買収している日本企業は財産(遺産)目当ての資産株(青山さん)です。

企業価値算定の4ステップ

株の価値は以下の4つのステップで算定できます。

- 事業価値を見積もる

- 財産価値を見積もる

- 負債を引く

- 発行済株式数で割って1株の価値を出す

1)事業価値を見積もる

事業価値は事業がもたらす利益である営業利益をベースにします。

過去3期分の平均営業利益を出して、それを10倍にしたものが事業価値です。

つまり、営業利益の10倍が事業価値となるということです。

なぜ、10倍なのかと言うと、営業利益が10億円の会社があったとして、この営業利益から税金が引かれます。

日本の実効税率は約40%(2005年当初)なので、10億円から4億円が税金として引かれます。

残った6億円が実際に事業から得られる利益となります。(事業利益)

この6億円を期待利回り6%で割ると(価値は利益を期待利回りで割ったもの)、100億円(6億円 ÷ 0.06 = 100億円)になり、営業利益10億円の10倍となります。

これが事業価値を営業利益の10倍とする理由です。

2)財産価値を見積もる

財産価値とは会社が持っている現金や土地などの資産のことで、事業を行う上では直接必要がないものです。

財産価値を調べるには、貸借対照表の「流動資産(1年以内に現金化できる資産)の中の財産部分」と「固定資産(1年以上現金化されない資産)の中の財産部分」を見る必要があります。

「流動資産の中の財産部分」は、流動資産から流動負債を1.2倍したものを引いて計算します。

なぜ、流動負債を1.2倍するかと言うと、事業に必要のない財産を算出したいからです。上場企業の流動比率、つまり流動負債に対する流動資産の倍率は平均1.2倍となっています。

そのため、流動負債の1.2倍を超える部分の換金性の高い流動資産は財産価値とみなすと考えられているのです。

「固定資産の中の財産部分」は固定資産の「投資その他の資産」に記載されてます。

日本企業は内部に財産を蓄積することが多く、事業に必要な現金以外を使って他社の株式を買ったり、定期預金をするケースが多々あります。これらは1年以上、会社の中で寝ています。

3)負債を計算する

事業価値と財産価値を見積もったら、両者を足した数字が企業価値となります。

ここから負債を引きます。

本書では固定負債合計だけでなく、少数株主持分も株主の取り分にならないので、負債に入れています。

※少数株主持分・・・連結子会社の純資産のうち、親会社以外の株主が持つ持分のこと。

※「少数株主持分」は2015年4月から「非支配株主持分」が公式名称となりました。

4)発行済株式数で割って1株の価値を出して、現在の株価と比較して、割安か割高かを判断する

事業価値と財産価値を足して、負債を引いたら、その数字を発行済株式数で割って1株の価値を計算します。

本書(2005年7月出版)では「中央経済社(9476)」を例にしていましたが、算出した1株価値が1500円で2004年12月時点の株価が485円だったので、現在の株価は割安な水準にあるという判断となっています。

著者は算出した「価値」と「価格(株価)」との差を「安全域」と言い、この差が2倍以上ない銘柄には投資することはないそうです。

「中央経済社」の場合、安全域が3倍以上(1500 ÷ 485 = 3.0928)あるので、投資候補となるということです。

算出した「1株価値」と「現在の株価」を比較して割安か割高かを判断

割安株のスクリーニング方法

割安株を探す最初のスクリーニング条件としては、「PER10倍以下」「PBR1倍以下」です。

この条件は株式投資を「預金」として見た場合、元本保証で利回り10%という意味を持っています。

日本企業の中で最適な投資先は小型・割安・成長株

著者は「日本企業の中で最適な投資先はどこか?」と尋ねられれば「小型割安成長株」と答えます。

小型とは総資産や売上が300億円以下の中堅企業のこと。

小型ゆえに事業内容が明快で、財務諸表がシンプルです。さらに、連結グループを持たない単体企業であれば、事業の将来性や内在するリスクついてもある程度は想像できるので、安心感があります。

また、小型株は割安に放置されていることが多いです。なぜなら、一般投資家に知られていないため人気がないことや、機関投資家が一定の時価総額以下の銘柄をポートフォリオに組み入れない方針をとっているため、割安でも買いが入らないからです。

小型株は経営効率という点からも有利です。日本企業は規模が大きくなって経営に余裕が出てくると、不動産投資や無意味な浪費、企業帝国の拡大に向けた非効率な多角化などに余剰資金を使ってしまい、ROEが低下します。一方、緊縮経営を続けざるを得ない小型企業のほうが効率性は結果的に高くなります。

割安であることは投資の大前提です。

割安であれば、資産株でも成長株でも構わないが、著者は成長株を好んでいるそうです。

なぜなら、成長株は業績の伸びとともに自然な株価上昇が期待できますが、資産株の株価が上昇するためには、人気に火がつくための材料が必要になります。

材料にはファンドによる買収、純資産の有効活用開始(事業買収、土地の売却や家賃収入の確保、配当、自社株買い)がありますが、これはいつ起こるか分かりません。

良い投資先=良い会社ではない

良い会社は必ずしも良い投資先ではありません。良い投資先とは「その価値に比べて割安な企業」です。

良い会社は元々みんなの評価が高いことが多いため、すでにそれ相応の株価が付いています。

逆に、悪い会社であっても、その実力よりもさらに不当に低い株価が付いていれば、これから上昇する可能性があります。

「優良」な企業が「超優良」になるようなストーリーを期待するよりも、「最低」の企業が「多少マシになる」というストーリーの方が上手くいくことが多いのです。

テストで95点をとった生徒が次のテストで100点を取ることは難しいが、20点しかとれなかった生徒が次に頑張って50点をとれば、それだけで2.5倍です。これと同じことが株にも当てはまります。

価値の源泉を見抜き、不当に安い価格(株価)で売られているときに買うのが株式投資の真髄です。

株式市場で価値と価格の差が生まれる理由

本書では、株式投資とは価値と価格の差を人よりも早く見抜くゲームと説明します。

では、なぜ株式市場で価値と価格の差が生まれるのか?

本書では「情報格差」と「感情バイアス」が差をつくるとしています。

- 知っている人と知らない人の差がある(情報格差)

- 株式市場が合理的でなく感情で動いている(感情バイアス)

多くの人が企業の本当の価値を見抜けない場合、その株は割安に放置されることになり、これが「情報格差」となります。

情報格差が解消されて株価が上昇した時点で利益を得ることができます。

特に地味な銘柄は注目している人が多くないため、その本当の価値を見抜いて投資すると儲かることが多く、小型割安成長株の投資が上手くいく理由も同じです。

つまり、まだ誰もその企業の良さに気づいていない時に投資するのがコツということです。

また、株式市場が合理性よりも感情に基づいて動くことによって(感情バイアス)、価値と価格に差が生じます。

「業績の下方修正」や「株価の大幅な下落」などが起こると、市場参加者が合理性ではなく「不安」という人間が本来もつ強い生存欲求感情に基づいて保有株を売却するので、実際の価値よりも株価が安くなることがあります。

「不安」や「悲観」という「差」が生まれやすい状況は、利益を上げるためのチャンスにほかならないということです。

株価はいずれ価値に収斂する

株価は短期的には相場のムードや材料、企業の人気によって上げ下げしますが、中長期的には株主価値に収斂します。

なぜ収斂するかと言うと、株式市場が意外と効率的だからです。

たとえば、利回りが3%のA株と6%のB株があったとしたら、当然、みんながB株を買うでしょう。すると、このB株の株価はいずれ2倍まで上がってしまい、A株と同じ利回り3%に落ち着くことになるのです。

株価が上がるきっかけ(カタリスト)

割安に放置された会社の株価が上がるには、何らかの材料(カタリスト)が必要です。

株価を押し上げる代表的な材料(カタリスト)には以下のものがあります。

- 増配

- 優待の充実

- 自社株買い

- IRの充実

- 新製品・新事業の展開

- 上場

- M&A

- 分割

- マスコミの影響

上記のように材料(カタリスト)はたくさんありますが、本書では「株価が上がるストーリーをあまり期待しないほうがいい」と警鐘を鳴らしています。

なぜなら、ほとんどの投資家が投資で失敗するのは、このストーリーの実現を過信するからです。

割安度、つまり「価値と価格の差」を重視して投資していれば、市場はそこそこ効率的なので、長く保有していれば株価は必ずその価値に収斂しますので、心配せずに安心して保有しましょう。

良い投資先の条件は2つ

本書では良い投資先の条件として以下の2つを挙げています。

- 価値と価格の差が大きいこと

- 価値と価格の差が解消されるまでの期間が短いこと

価値と価格の差が大きいほど株価が上がる余地が大きくなり、投資の利益率は高くなります。

また、割安度が大きいほど、株価が下落する可能性も低くなります。

できるだけ早く株価が上がってくれた方が投資効率が良くなので、「差」が埋まる速度も重要な要因となります。

大学に入るのに、浪人して入るより現役で入った方がいいのと同じです。

株を売却すべきタイミング

株式投資において「買いより売りの方が難しい」と言われますが、本書では株を売却すべきタイミングは次の3つの時が論理的としています。

- 銘柄選択を間違えた時

- 現金が必要になった時

- 投資先の割安度が低くなり、かつ他の有望銘柄が見つかった時

3つ目が重要で、価値と価格が完全に一致した時に売却するのでなく、価値と価格のギャップがそこそこ埋まってきたら売却を考えます。

そして、相対的にさらに割安度の高い銘柄が見つかれば乗り換えるということです。

根拠なき投資はバクチとなる、感情の罠に落ちると合理的な判断ができなくなる

私も過去に何度も泣く泣く損切りしたことがありますが、本書では株で損するのには一定のパターンがあるとしています。

それは投資するのに根拠がない(根拠が弱い)ということ。

たとえば、誰かのおすすめ銘柄を買ったり、雑誌やテレビ、ネット掲示板などで紹介された銘柄を買ったりなど。

人の紹介で株を買うと、株価が上がっても下がっても、その理由が分かりません。その結果、儲かるか損するかは時の運、完全なバクチとなるのです。

また、根拠がないと、自分の買い値に自信が持てず、日々の株価の上下に感情的になってきます。

そして、「感情の罠」に落ちます。

A:確実に80万円もらえる。

B:100万円もらえる。ただし、サイコロを振って6が出たら1円ももらえない。

上の質問では、統計だと80%以上の人がAを選択します。

しかし、確率論に基づいた合理的な行動はBです。

サイコロは6つの目があるので、6分の1の確率で1円ももらえないことになります。つまり、6分の5(83.3%)の確率で100万円を手にできるということです。

100万円に確率83%を掛け合わせるとBは83万円(100 × 0.83 = 83)となり、Aの80万円より有利です。

A:80万円払う。

B:100万円払う。ただし、サイコロを振って6が出たら1円も払わなくてよい。

罰金ゼロを目指してBを選ぶ人が多いように思えますが、ここではAを選択するのが合理的な判断です。

Bの場合、失う可能性のある金額100万円にその可能性83%(6分の5)を掛けると83万円となり、Aの80万円より不利です。

この2つの質問から分かるように、私達は実際にはなかなか合理的な判断ができません。

賢明なる投資家を目指すなら、感情で判断するのではなく、冷静に確率論な見地から合理的な判断を下すべきです。

合理的な判断ができないと、私たちは「儲けは確実に手にしたい、損はできるだけ帳消しにしたい」という「感情の罠」にハマってしまいます。

この「利益は確実に、損失は帳消しに」という感情の罠によって、1つ目の質問では確実に80万円を手にできるAを選び、2つ目の質問では損を帳消しにできる可能性のあるBを選んでしまうのです。

株を買う時は合理的でも、日々の株価の「ゆれ」を見ていると投資家の心もゆれ動き、売る時は感情的になっていきます。株価が上がれば楽観的になり、株価が下がれば不安になります。

こうして、投資家は株を買った時の根拠ではなく、その時々の感情に従って売買するようになります。

その結果、先程の2つの質問のように、利益の出ている株をすぐに売りたがり、損の出ている株は長く持ちすぎるようになります。(利益は確実に、損失は帳消しにという感情の罠)

感情に基づいた売りの行動は、利益を小さく、損失を大きくさせる非合理なものです。

では、なぜ非合理な行動をとってしまうのか?

それは、私たちの感情が自然と「後悔を避け、プライドを守る」と働いてしまうから。

後悔は「とれると思っていたものがとれなくなる」時に生じます。

含み益が出ていたとしても、将来株価が下がってしまうかもしれない。そうなったらすごく後悔するだろう。だから、利益を出ているうちに売ってしまおうと。

根拠が弱いと「これからさらに上がるに違いない」と思えないのです。

プライドは「勝ち負け」の意識から生まれます。

「勝ち負け」で考えているため、利益の大きさよりも、利益が出ているかどうかの方が問題となります。少ない利益でも、買い値より高く売れれば「勝ち」と考えてしまうのです。こうして大きな利益を取り逃がしてしまいます。

また、「損はできるだけ帳消しにしたい」と考えるため、株価が買い値よりも下がったからといって損を確定するのはプライドが許しません。結果的にずるずると持ち続け「塩漬け」となります。しかし、最後にはあきらめ、損失を拡大させてしまうのです。

これらが株式投資における「感情の罠」です。

個人投資家に役立つ書籍

本書の末巻には、さらに企業価値評価(バリエーション)について学びたい人向けに、以下の書籍が紹介されていました。

- MBAバリュエーション (日経BP実戦MBA2)

- 企業価値評価 第7版[上] バリュエーションの理論と実践

- バフェットからの手紙【第8版】 ──世界一の投資家が見たこれから伸びる会社、滅びる会社

- ビジョナリー・カンパニー ― 時代を超える生存の原則

- ビジョナリー・カンパニー 2 – 飛躍の法則

- エンデの遺言 ―根源からお金を問うこと

YouTubeセミナー

YouTubeに山口揚平さんが2006年4月に行ったセミナーの動画が一部公開されていました。

本書の復習となるような内容となっています。

このセミナーで使われた資料もこちらで見ることが可能です。

セミナー全ての内容は「企業分析力養成講座」として52,000円で購入できるようです。

私は書籍でもう少し勉強してから購入してみたいですね。

私が使っているFX業者について

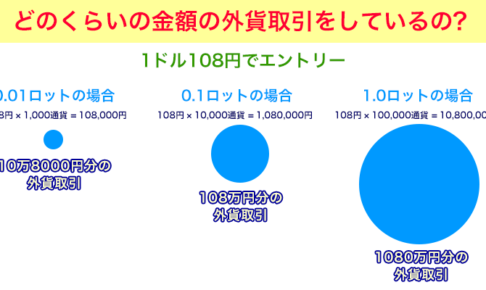

私は現在、レバレッジ最大888倍の「XM(エックスエム)」でFXトレードをしています。

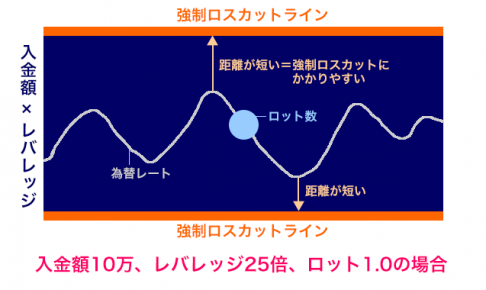

XM(エックスエム)は海外のFX業者なので、日本のレバレッジ25倍までの規制に縛られることなく、ハイレバレッジでFXトレードが可能です。

強制ロスカットにかかるリスクを低くするために、日本のFX業者では100万円以上の入金は必要だと個人的に思いますが(私は300万円入金していました)、レバレッジ最大888倍のXM(エックスエム)なら10万円の入金でも十分です。

つまり、レバレッジが大きい方が拘束される資金(=口座に入金する資金)も少なくて済むということです。

「FXに挑戦したいけど十分なお金がない...お金が貯まるまで待てない」という人は、 XM(エックスエム)で挑戦してみるといいと思います。いま現在、手元に現金がなくてもクレジットカード入金も可能です。

さらに、XM(エックスエム)なら世界標準のFX取引ツール「MT4(MetaTrader4)」をデフォルトで利用できます。

「MT4」は日本の多くのFX業者ではなぜか取り扱っていませんが、FXトレーダーの中では 「MT4で取引するだけで勝率が上がる」と言う人もいますし、「MT4じゃなと勝てない」と言う人もいるくらいの高性能な取引ツールです。

世界ではFX取引ツールと言えば「MT4」なのです。

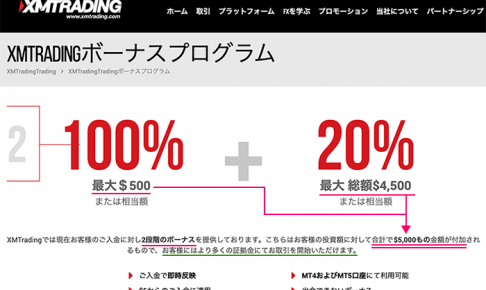

さらに、XM(エックスエム)なら口座開設で3000円受け取れ、さらに入金するごとにボーナスクレジットというトレードに使える資金を受け取れます。

私は10万円を入金して63,509円のボーナスクレジットを受け取り、163,509円からスタートしました。

海外の証券会社ですが、日本語でのサポートも充実しています。私は分からないことがあるとチャットによるリアルタイムサポートで質問して解決しています。

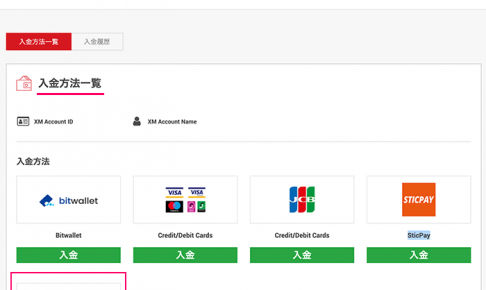

XM(エックスエム)の口座開設や入金方法、入金ボーナスに関しては以下の記事で詳しく説明しています。

世界標準のトレードツール「MT4」のダウンロード、ログイン、設定の仕方については以下の記事で解説しています。

また、FXをやる前に必ず知っておきたいことについては以下の記事で触れています。(意外と盲点ですし、知らないと最悪、資金を溶かすことになります。)

今すぐXM(エックスエム)でFX取引したい人は、「リアル口座」「MT4(MT5よりMT4の方が安定していて優秀)」「スタンダード口座」で口座開設することをオススメします。

https://www.xmtrading.com/jp/

口座開設に1〜2日、入金は銀行振込でもクレジットカード入金でも数分で完了するので、最短で2日後にはトレード開始できます。

日本の証券会社でFXをやりたいと考えている人なら、MT4が使える「Oanda Japan(オアンダジャパン)」がオススメです。私も以前、ここでトレードしていました。

広告にはあまり費用を使わない会社なので、日本での知名度はそれほど高くありませんが、実力&歴史ともに兼ね備えた信頼度の高いFX業者です。

ただし、レバレッジが25倍なのでそれなりの資金を入金しないと強制ロスカットにかかる確率が高くなってしまいます。(これは日本のどのFX業者にも言えることです)

私は300万円入金してトレードしていました。

2019年にマンションを購入して頭金の支払いにまとまった資金を入れたため、FXに100万円以上の資金を入れるのは難しいので、XM(エックスエム)に20万円だけ入金してトレード技術を磨いています。

寝ている間に為替レートが大きく動いて、仮に強制ロスカットされたとしても20万円の損失で済むので、心のゆとりを持ちながらトレードと向き合えています。

![80分でマスター! [ガチ速]決算書入門](https://fxblogmt4.com/wp-content/uploads/2025/09/20250918-250x200.png)