個人投資家の御発注さんが2025年4月に出版した『年間配当2000万円! 超節約と優待株で8億円を貯めた御発注の「コジ活」投資法』を読みました。

投資本というより節約本的な感じなのですが、節約の仕方が乞食(こじき)のような凄みを感じるレベルで、命がけで乞食のように極限まで節約するストイックな姿が垣間見れる本です。

ここまでお金を使わないことに執念を燃やす人がいるとは・・・けっこうな衝撃を受けました・・・。

御発注さんは社会人1年目(22歳・年収300万ほど)の2002年10月から株式投資を100万円から始め、給料の8割(年260万→年316万)を投資に回して残りの2割で生活する「コジ活」投資法を行い、5年目の2006年には資産を2000万円ほどまで増やしました。

そして、11年目の2013年に資産1億円の大台を突破し、2015年に資産2億円、2018年に資産3億円、そして2024年には資産8億5000万円に到達し、配当収入は年間2000万となっているそうです。

30歳で優待と配当だけで生活できるようになったそうですが、FIREはせず、今でもサラリーマンを続けています。なぜなら、会社自体が福利厚生みたいなもので、タダや格安で利用できるものがたくさんあるから。その権利を手放してまでFIREしようとは思わないそうです。

狂ったような超節約どケチ生活

御発注さんは「消費は完全な悪、無料こそ正義」という思想の上で成り立っています。

そのため、一般の人がイメージする節約とはレベルが違います。狂気じみています。なんでも、「無料」にこだわります。「タダこそ至高!タダこそ正義!」という姿勢です。

たとえば、御発注さんが実践しているコジ活には以下のものがあります。

- 髪はセルフバリカンで坊主(美容院代を節約)

- 20代は毎日パスタ自炊(食費を節約)

- すべての移動は徒歩か自転車(電車代を節約)

- 歯医者で麻酔なしで治療(麻酔代を節約)

- 社宅に住む(家賃と水道光熱費を節約)

- 日用品は100円ショップ。100円以上は高い、100円以下は安いという基準

- 服は一度買ったら破れるまで着る(洋服代を節約)

- 外食は株主優待のみ(食費を節約)

- コーヒーは試飲コーヒーのみ(カフェ代を節約)

- ペットボトルの水は買わない(水との向き合い方でコジ活の才能が分かる)

- 音楽ライブも映画も株主優待で(娯楽はタダ)

- 車は会社の先輩から安く買う(車は格安)

- 家電は人事異動で引っ越す先輩からもらう(家電タダ)

- 結婚して妻の実家に転がり込む(住居費タダ)

- コンビニなんていう超高級店には行かない

- 日用品や自宅での自炊も可能な限り株主優待でまかなう

- マクドナルドは優待のみで自腹で買ったことはない

- スーパーでの買い物で子供のお菓子は一人300円まで

- 格安ジムで筋トレは贅沢、自宅トレで十分

- 風邪を引いても安易に病院には行かず免疫力で治す

- 携帯電話のキャリアは毎年乗り換えてポイント還元を得る

他にもあるのですが、あまりにもセコすぎるので、このあたりにしておきます。。。

ただ、このお金を使わないことに対する執念は本当にすごいと思います。

そして、40代半ばで2〜3億円ではなく、8億円以上もの資産を築けたこともすごいと思います。

中途半端に節約して、中途半端に入金していたら、この金額には届かないと思います。

御発注さん自身も、給料から追加入金せずに、元本の100万だけで投資していたら22年で3400万円にしかならなかったと言っています。

資産運用による複利効果と入金はセットで考えるべきとのことです。

御発注さんの銘柄選定

ムダな消費を可能な限り削って、給料の可能な限りの割合を株に投資する体制を整えたら、次は銘柄選定です。

時間を味方に付けて配当と優待をもらい続ける

御発注さんの銘柄選定の1つに、時間さえ味方に付ければ絶対に元が取れる銘柄を選んで買うことがあります。

仮に株価が下がって資産が減ったとしても、配当や優待で元を取るというやり方です。

たとえば、配当と優待の総利回りが3%だとしたら、毎年3%を回収することになり、33年目で99%は回収できたことになり、34年目で元は取れるから、どんなに株価が下落しても、株をホールドして配当と優待をもらい続ければ、途中で自分が死なない限り負けないという考え方です。

PER5倍以下は割安で魅力的だが・・・

本書ではPER5倍以下の銘柄はバリュー投資家として魅力的に見えるが、その会社が無成長だと自分が買った時より高いPERで買ってくれる人が現れることを期待すること(=自分よりも愚かな者が現れることを期待すること)となり、これはあまり機能しないとしています。

そのため、会社が少しでも成長していけそうかも判断材料にして銘柄選定します。

しっかり成長している銘柄なら、PER5倍以上だとしてもグロース投資家がその株価が許容してくれ、株価の上振れが期待できます。

仮に、PER5倍の銘柄が3銘柄あり、2銘柄が40%下落(PER3倍)しても、1銘柄が2倍(PER10倍)になれば、以下のようにトータルではプラスになります。(100を基準に計算)

(60+60+200)÷ 3 = 106.667

スクリーニング方法

初心者にはPBR1倍割れを推奨していますが、御発注さんは以下の条件でスクリーニングすることが多いそうです。

- PER15倍以下

- ROE6%以上、7.5%以下

- 過去3年売上高変化率(過去3年で売上がどれだけ伸びたかという成長度合いを見る)

ROE(Return On Equity/自己資本比率)とは当期純利益を自己資本で割ったもの、つまり、1株利益(EPS)を1株純資産(BPS)で割ったものです。

ROEは企業が資本をどれだけ効率的に活用して利益を産んでいるかを表した指標です。

ROEが高いほど投資先としては有望ですが、そのぶん期待が乗って株価も割高になりがちです。

そして、期待が大きく乗ってくる境界が8%以上とのデータがあるので、御発注さんはその一歩手前である「ROE6%〜7.5%」を条件としているそうです。

ROE6%〜7.5%くらいの銘柄は、効率よく儲けているけど期待が株価に乗っていないギリギリの塩梅の銘柄というわけです。

大株主が保有している銘柄を買うコバンザメ投資法

自分のスクリーニング方法で調べた銘柄の大株主を見ていくと、よく見かける大株主の名前を見かけることがあります。

本書では吉田知広、山沢滋、鈴木智博という名前が出てきています。

また、「ニッポン中小型株ファンド」のような中小型株ファンドの投資先をチェックしてみたり、SNSで見かけた銘柄をチェックしてみたりしながら、投資先候補を探ることによって時短で銘柄探索できます。

売買タイミング

御発注さんは以下の指標を見ながら、相場の歪みを計測しながら売買タイミングを探るそうです。

- 信用評価損益率

-5%以上で売り準備(新規買いストップ)

-10%以下で買い準備(新規売りストップ) - 25日移動平均線

+25%乖離の銘柄数が200以上なら売ってもまず後悔しないタイミング

-25%乖離の銘柄数が200以上なら買ってもまず後悔しないタイミング

ただし相場が極端に強かったり弱かったりすると200以上のまましばらく推移することも - ストップ安・ストップ高の銘柄数

±25%乖離の銘柄数が200以上で推移する相場ではストップ安、ストップ高の銘柄数をチェック。

需給が極端に偏っていて、意味なくストップ高、ストップ安する銘柄が増えるため

信用評価損益率はコチラのサイトで見ることができますが、信用取引をしている投資家全体の含み損益を示す指標です。

通常はマイナスの値で、0%に近づくと相場の天井圏、-20%に近づくと底入れの目安とされ、-20%以下では追証発生が増加します。

御発注さんは信用評価損益率が-15%を超えてきたときに買いの準備をするそうです。

光通信を買うのも1つの選択肢

本書で個人的に面白いなーと思ったのが、手数料がかかる投資信託を買うなら、光通信(9435)を買うという選択肢もあるという視点です。

個別株ならSBI証券や楽天証券で手数料ゼロで投資できます。

さらに、配当も四半期配当なので3ヶ月に1回のペースで年4回の配当があります。

光通信は電力、ガス、通信回線、水宅配といった安定したストックビジネスで得たキャッシュフローを数多くの個別株投資に回しています。いわば、ファンドのような形態を持つ企業です。

私も以前から光通信が投資している個別銘柄を分析していましたし、私の投資先に光通信が投資してきたりといったこともありました。

ただ、光通信(9435)に投資するという選択肢は盲点でした。

現状の光通信の株価は右肩上がりでちょっと買いづらい位置にありますが、大きなショックがあった時などには投資先としての選択肢に入れたいと思いました。

本書では光通信(9435)が大株主になっている割安成長株を追いかけるのもありと書いています。

私が今できるコジ活とは?

本書を読み終わった後、私は株式投資で資産を増やすことに対する執念が足りなかったとすごく感じました。

また、私はあまり節約はせず、食べたいものを食べ、飲みたいものを飲み、欲しいと思ったものを買う生活をしていました。

でも、このままの生活をしていては、御発注さんのようなスピードで資産家には到底なれないと思ったので、可能な限り、削れるところは削っていこうと思いました。

本書を読んだ後、まずやったことはあまり見てなかったネットフリックス(広告つきのプランで月額890円)の解約です。

私はU-NEXTとAmazonプライムにも加入しているのですが、U-NEXT(月額2,189円)は年末までとし、来年以降は解約しようと思います。年末年始の格闘技イベントのRIZINを見たいので、年末までとします。

来年以降はU-NEXTの株価が大きく下がったところ、できれば株価1500円くらいで1000株購入して、株主優待でU-NEXTを見れればと思います。

ドラマや映画を観ている暇があったら、投資の勉強や銘柄研究に時間を使うべきですね。

あと、私の場合、ワインが好きなのですが、ワイン代が食費の1/3ほどなので、ワインを飲む量を減らすことで出費を減らせます。

ワインを飲む時に食べるつまみのチーズも高いですし、いっそのこと断酒することも考えたのですが、たぶんできないと思いますし、できたとしてもストレスのある生活になりそうな気もするので、まずはワインの量を減らすことからチャレンジしてみたいと思いました。

最後に、本書を読み終わった翌日に、日経新聞に御発注さんの記事があってビックリしちゃいました。

節約を極め20年で資産8億円超の御発注さん 誤発注事件で絶望も

初めは優待で生活費を節約して貯金のペースを上げようと考えていたが、株式投資をしていくうちに、値上がり益もおいしいということに気づいた。03年ごろからは当時はまだ黎明(れいめい)期だった個人投資家のブログなどで情報を集めつつ、バリュー(割安)株投資も始めることに。PER(株価収益率)が10倍以下の銘柄を探して投資をしていくと、思った以上に株価が上がり、05年末には資産が当初の目標だった2000万円を超えた。

私が使っているFX業者について

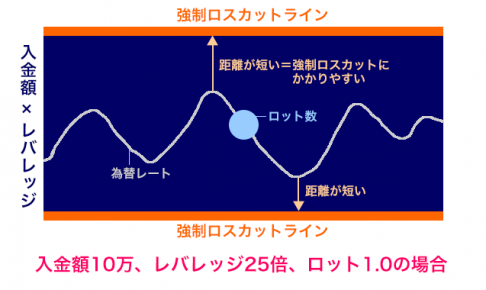

私は現在、レバレッジ最大888倍の「XM(エックスエム)」でFXトレードをしています。

XM(エックスエム)は海外のFX業者なので、日本のレバレッジ25倍までの規制に縛られることなく、ハイレバレッジでFXトレードが可能です。

強制ロスカットにかかるリスクを低くするために、日本のFX業者では100万円以上の入金は必要だと個人的に思いますが(私は300万円入金していました)、レバレッジ最大888倍のXM(エックスエム)なら10万円の入金でも十分です。

つまり、レバレッジが大きい方が拘束される資金(=口座に入金する資金)も少なくて済むということです。

「FXに挑戦したいけど十分なお金がない...お金が貯まるまで待てない」という人は、 XM(エックスエム)で挑戦してみるといいと思います。いま現在、手元に現金がなくてもクレジットカード入金も可能です。

さらに、XM(エックスエム)なら世界標準のFX取引ツール「MT4(MetaTrader4)」をデフォルトで利用できます。

「MT4」は日本の多くのFX業者ではなぜか取り扱っていませんが、FXトレーダーの中では 「MT4で取引するだけで勝率が上がる」と言う人もいますし、「MT4じゃなと勝てない」と言う人もいるくらいの高性能な取引ツールです。

世界ではFX取引ツールと言えば「MT4」なのです。

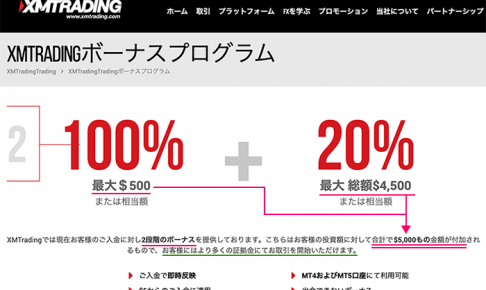

さらに、XM(エックスエム)なら口座開設で3000円受け取れ、さらに入金するごとにボーナスクレジットというトレードに使える資金を受け取れます。

私は10万円を入金して63,509円のボーナスクレジットを受け取り、163,509円からスタートしました。

海外の証券会社ですが、日本語でのサポートも充実しています。私は分からないことがあるとチャットによるリアルタイムサポートで質問して解決しています。

XM(エックスエム)の口座開設や入金方法、入金ボーナスに関しては以下の記事で詳しく説明しています。

世界標準のトレードツール「MT4」のダウンロード、ログイン、設定の仕方については以下の記事で解説しています。

また、FXをやる前に必ず知っておきたいことについては以下の記事で触れています。(意外と盲点ですし、知らないと最悪、資金を溶かすことになります。)

今すぐXM(エックスエム)でFX取引したい人は、「リアル口座」「MT4(MT5よりMT4の方が安定していて優秀)」「スタンダード口座」で口座開設することをオススメします。

https://www.xmtrading.com/jp/

口座開設に1〜2日、入金は銀行振込でもクレジットカード入金でも数分で完了するので、最短で2日後にはトレード開始できます。

日本の証券会社でFXをやりたいと考えている人なら、MT4が使える「Oanda Japan(オアンダジャパン)」がオススメです。私も以前、ここでトレードしていました。

広告にはあまり費用を使わない会社なので、日本での知名度はそれほど高くありませんが、実力&歴史ともに兼ね備えた信頼度の高いFX業者です。

ただし、レバレッジが25倍なのでそれなりの資金を入金しないと強制ロスカットにかかる確率が高くなってしまいます。(これは日本のどのFX業者にも言えることです)

私は300万円入金してトレードしていました。

2019年にマンションを購入して頭金の支払いにまとまった資金を入れたため、FXに100万円以上の資金を入れるのは難しいので、XM(エックスエム)に20万円だけ入金してトレード技術を磨いています。

寝ている間に為替レートが大きく動いて、仮に強制ロスカットされたとしても20万円の損失で済むので、心のゆとりを持ちながらトレードと向き合えています。

![80分でマスター! [ガチ速]決算書入門](https://fxblogmt4.com/wp-content/uploads/2025/09/20250918-250x200.png)