先日読んだかぶ1000さんの1冊目の本「貯金40万円が株式投資で4億円 元手を1000倍に増やしたボクの投資術」の内容が非常に濃かったので、2冊目となる「賢明なる個人投資家への道」も読んでみました。

1冊目は2021年1月出版、そして2冊目のこの本は2021年12月出版です。

出版期間が11ヶ月と短いですが、1冊目の本では「ちょっと難しかった」「もっと基本的な話も知りたかった」という声が多かったそうなのです。

そのため、2冊目の本書では株式投資に関するより基礎的な内容が書かれています。

お金の価値は時間とともに低下する

本書ではまずお金の本質についての解説から始まります。

お金の本質とは時間とともに価値がだんだん下がっていくもの。

戦後の1949年(昭和24年)の1万円は、2019年(令和元年)の貨幣価値に換算すると7万7710円(7.77倍)となり、この70年間で日本円の価値は約8分の1になっているそうです。

ちなみに、約140年前の1880年(明治13年)の1万円は、2019年(令和元年)の貨幣価値に換算すると5342万1775円となり、5342万分の1にまで低下。

また、1971年にはニクソン・ショックが起こり、米ドルは金との交換が保証されている兌換紙幣から金と交換できない不換紙幣となり、必要に応じていくらでもお金が刷れるようになりました。

その結果、お金の価値が下がり、インフレリスクをはらむようになりました。

このように、お金の価値は時間とともに価値が低下していく要素があるので、現金のまま持っていないで、どのように保有するのが正解なのか考えていくのが資産運用の原点であり、保有方法として最適なのが株式投資ということです。

不換紙幣となりいつでも刷れるようになった現金には信用の裏付はありませんが、株式には企業のビジネス(稼ぐ力・技術・成長力)や資産といった信用の裏付があります。

インフレに一番優位なのが株式

本書では、お金が最も自己増殖しやすい場所は株式と説明しています。その理由は以下の通りです。

まず、お金は「利息(利回り)」と「時間」という2つの要素の掛け算によって増えていく性質があり、過去のデータからインフレに対抗できるのは株式やゴールドということが分かっているから。

過去70年間で日本の株式(日経平均株価)は約200倍、ゴールドは約11倍となっており、8分の1にまで価値が低下した現金とは真逆の動きとなっています。

さらに、ゴールドでは配当金が出ませんが、株式なら配当金を受け取ることができ、この配当金を再投資すれば、複利の力を活かせます。

複利は長く続けるほど最大限に活かせるので、「時間」を味方に付けることができるようになります。

| 5% | 10% | 15% | 20% | |

|---|---|---|---|---|

| 1年 | 105 | 110 | 115 | 120 |

| 5年 | 128 | 161 | 201 | 249 |

| 10年 | 163 | 259 | 405 | 619 |

| 20年 | 265 | 673 | 1637 | 3834 |

上記のように、「利息(利回り)」が高くなればなるほど、「時間」が長くなればなるほど、資産は加速度的に自己増殖します。

インデックスでは平均すると年率7.4%ほどの利回りが期待できますが、これを複利で運用し続けると10年で資産は約2倍、20年で約4倍となります。

本書では、株式投資の場合、複利での運用は15〜20%を目指すのが現実的と説明しています。

利回り15%で20年間運用し続けたら資産は約16倍、20%で20年間運用し続けたら資産は約38倍まで増殖します。

株式投資は短期的には参加者の損益が相殺される「ゼロサムゲーム」となりますが、中長期的には「プラスサムゲーム」になります。

というのも、米国株では15年間、日本株では20年間投資を続けていれば、上昇と下落が打ち消し合って、元本割れのリスクがなくなるというデータもあるからです。

不景気なのに株高が起こる理由

コロナショックが起こった2020年3月、日経平均株価は16000円台まで下落しましたが、現在(2025年10月10日時点)は48000円台と約3倍も上昇しています。

当時はパンデミックという前代未聞の事態に陥り、将来どうなるか分からない恐怖に怯えながら過ごしていましたが、そんな不安を嘲り笑うかのように、日経平均株価は力強く上昇し続けています。

パンデミックで経済が止まったようになりましたが、本書では不景気なのに株高が起こる理由を次のように説明しています。

不景気になると、先行き不安を抱いた個人や企業がお金を使わなくなります。

個人は消費を控え、企業は先行き不透明感から設備投資などを控えるようになります。

その結果、「カネあまり」の状況が生まれ、その余ったお金の行き先になるのが株式や不動産となります。

確かに、コロナショック以降、都心のタワーマンションは倍以上の価格になっています。

機械式の高級時計も、ゴールドを使ったものの中には価格が倍になっているものもあります。

本書では、不動産よりも株式投資の方がメリットが大きいとしています。

なぜなら、株式は不動産よりも流動性が高く、いつでも売れるからです。

私もマンションを売却したことがありますが、なんだかんだいって、買い手が見つかるまで1年半もかかりました。

しかし、株式なら明日売ろうと思えば売れます。

さらに、売買手数料や税金も株式投資の方が低いです。

安く買って高く売ることが狙いではない

本書で私が一番勉強になったというか、胸が痛かったのがこのテーマです。

というのも、私は「早すぎる利食い」が非常に多いからです。。。

含み益が数十万ほどになると、利益確定したい欲望に駆られます。

そして、その欲望に抗えなくなり、30〜50万円ほどの含み益で利益確定してしまうのです。しかし、株価はその後も上がり続け、売らずに持っていれば含み益は200〜300万円ということを過去に何度か体験しています・・・。

本書では、中長期目線で継続した運用を目指す株式投資では、安く買って高く売ることが狙いではない理由として、以下の3点を挙げています。

利益確定の甘い誘惑に負けて現金すると、インフレリスクに直面すると同時に、将来の大きな含み益を得る機会を逃すことになる。

著者は株式を売却して現金化する時は、現金を増やしたいからするのではなく、次にもっと有望な株式を買うために一時的に現金に換えるだけと言っています。

そのため、生活資金を除いた証券口座に入れた資金は、現金をほぼ残さず、株式で全力運用するフルインベストメントがベストとしています。お金に働いてもらえと。

証券口座に入っている現金にもインフレリスクがありますし、価値が目減りする現金より株式で持っておいた方が得策と考えるからです。

さらに、フルインベストメントの方が全体の利回りも高くなります。

このように、本書では株式投資を行う前に知っておいた方がいい知識が満載です。ここで書いた内容以外にも役立つ情報が満載でした。

私が使っているFX業者について

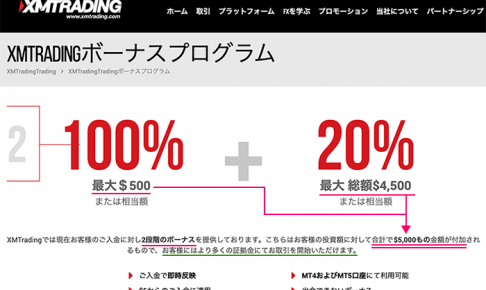

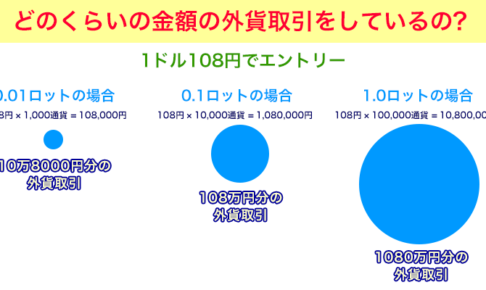

私は現在、レバレッジ最大888倍の「XM(エックスエム)」でFXトレードをしています。

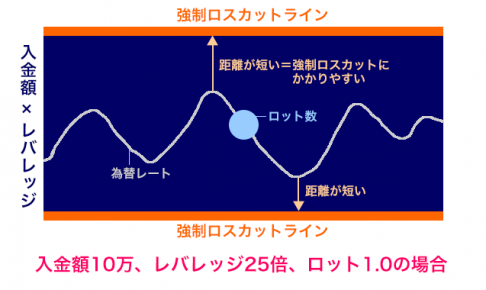

XM(エックスエム)は海外のFX業者なので、日本のレバレッジ25倍までの規制に縛られることなく、ハイレバレッジでFXトレードが可能です。

強制ロスカットにかかるリスクを低くするために、日本のFX業者では100万円以上の入金は必要だと個人的に思いますが(私は300万円入金していました)、レバレッジ最大888倍のXM(エックスエム)なら10万円の入金でも十分です。

つまり、レバレッジが大きい方が拘束される資金(=口座に入金する資金)も少なくて済むということです。

「FXに挑戦したいけど十分なお金がない...お金が貯まるまで待てない」という人は、 XM(エックスエム)で挑戦してみるといいと思います。いま現在、手元に現金がなくてもクレジットカード入金も可能です。

さらに、XM(エックスエム)なら世界標準のFX取引ツール「MT4(MetaTrader4)」をデフォルトで利用できます。

「MT4」は日本の多くのFX業者ではなぜか取り扱っていませんが、FXトレーダーの中では 「MT4で取引するだけで勝率が上がる」と言う人もいますし、「MT4じゃなと勝てない」と言う人もいるくらいの高性能な取引ツールです。

世界ではFX取引ツールと言えば「MT4」なのです。

さらに、XM(エックスエム)なら口座開設で3000円受け取れ、さらに入金するごとにボーナスクレジットというトレードに使える資金を受け取れます。

私は10万円を入金して63,509円のボーナスクレジットを受け取り、163,509円からスタートしました。

海外の証券会社ですが、日本語でのサポートも充実しています。私は分からないことがあるとチャットによるリアルタイムサポートで質問して解決しています。

XM(エックスエム)の口座開設や入金方法、入金ボーナスに関しては以下の記事で詳しく説明しています。

世界標準のトレードツール「MT4」のダウンロード、ログイン、設定の仕方については以下の記事で解説しています。

また、FXをやる前に必ず知っておきたいことについては以下の記事で触れています。(意外と盲点ですし、知らないと最悪、資金を溶かすことになります。)

今すぐXM(エックスエム)でFX取引したい人は、「リアル口座」「MT4(MT5よりMT4の方が安定していて優秀)」「スタンダード口座」で口座開設することをオススメします。

https://www.xmtrading.com/jp/

口座開設に1〜2日、入金は銀行振込でもクレジットカード入金でも数分で完了するので、最短で2日後にはトレード開始できます。

日本の証券会社でFXをやりたいと考えている人なら、MT4が使える「Oanda Japan(オアンダジャパン)」がオススメです。私も以前、ここでトレードしていました。

広告にはあまり費用を使わない会社なので、日本での知名度はそれほど高くありませんが、実力&歴史ともに兼ね備えた信頼度の高いFX業者です。

ただし、レバレッジが25倍なのでそれなりの資金を入金しないと強制ロスカットにかかる確率が高くなってしまいます。(これは日本のどのFX業者にも言えることです)

私は300万円入金してトレードしていました。

2019年にマンションを購入して頭金の支払いにまとまった資金を入れたため、FXに100万円以上の資金を入れるのは難しいので、XM(エックスエム)に20万円だけ入金してトレード技術を磨いています。

寝ている間に為替レートが大きく動いて、仮に強制ロスカットされたとしても20万円の損失で済むので、心のゆとりを持ちながらトレードと向き合えています。

![80分でマスター! [ガチ速]決算書入門](https://fxblogmt4.com/wp-content/uploads/2025/09/20250918-250x200.png)