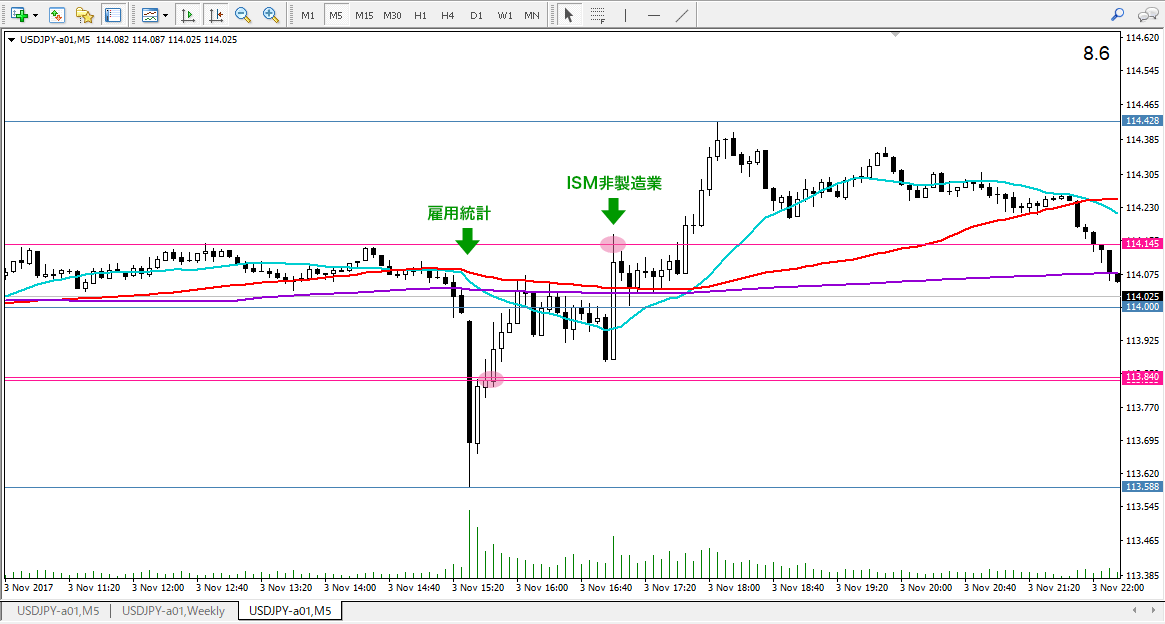

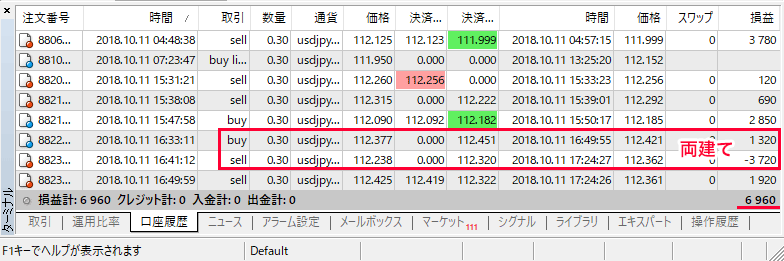

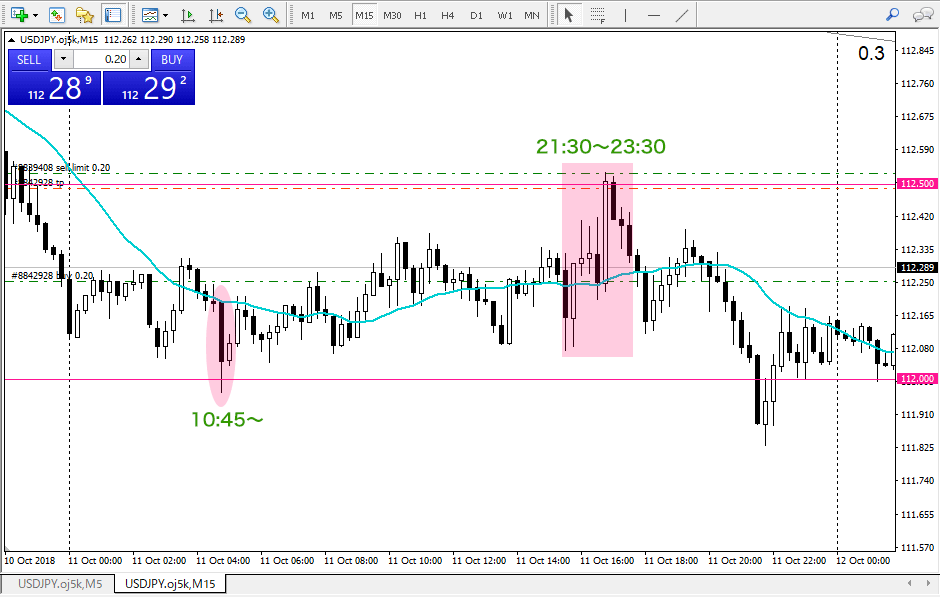

昨日は珍しく午前中にエントリーし、午後はNYタイムで2018年9月の消費者物価指数(CPI)の発表があった21:30から参戦し、+6960円を利益確定することができました。

NYタイムで珍しく両建てをしたのですが、FXで両建ては辞めたほうがいいと思いました。

両建てにはメリットとデメリットがあって、両建てを使ったテクニックなどもあるみたいですが、私には向かないと思いました。

私がトレードに利用しているFX会社の「Oanda Japan(オアンダジャパン)」でも、以下のように両建ては推奨していません。

Primary口座では両建てはできません。サブ口座作成時に両建て可否設定を行なうことができます。

* 両建ては、売値と買値の価格差(スプレッド)を二重に負担する必要があるため、経済的合理性を欠く恐れがあります。このため、弊社では両建て取引を推奨しておらず、利用規約への合意を頂いたお客様のみ両建てが可能となります。

今後は両建てはせず、ピラミッティングのように想定と逆に動いたら、最初のエントリーよりも大きな玉でまた同じ方向にエントリーした方がいいと思いました。

ただ、ナンピンになってしまうので、ずーと逆に動いたら含み損が膨らむスピードも早くなりますが。

昨日は株価が世界同時株安のようになり、日本市場でも日本株が大きく下落しました。

仲値が終わってしばらく経った頃に、大きく下げる動きがあったのでSELLをして、1ドル112円割れのところで利食いしました。

NYタイムでも何度かエントリーしたのですが、BUYをした後に大きく下落したので、反射的にSELLをして両建てに。

BUYとSELLの間で為替レートが動いているうちは含み損も含み益も変動はありませんが、どちらもプラスで終えられるように為替レートが動いてくれることを祈るだけの時間がしばらく続きました。そして、両建てしたことを後悔しました。

2018年9月の米・消費者物価指数(CPI)

昨日は、ここ最近、米国の株式市場で非常に注目度が高い「消費者物価指数(CPI)」の発表がありました。

米国、コアCPI(前月比) 0.1%(予想0.2%)

— 岡三マン (@okasanman) 2018年10月11日

米消費者物価指数、9月は予想下回る-中古車が15年ぶり大幅低下 – Bloomberg

9月の米消費者物価指数(CPI)は、変動の大きい食品・エネルギーを除くコア指数の伸びが市場予想を下回った。中古車の価格下落や居住費の上昇鈍化が影響した。米金融当局が漸進的な利上げを継続する見通しの中、物価上昇率が当局の目標近辺で推移する可能性が示唆された。

米労働省が11日発表した資料によれば、9月のコア指数は前年同月比2.2%上昇。ブルームバーグ・ニュースがまとめたエコノミスト予想の中央値(2.3%上昇)を下回り、8月と同じ伸びにとどまった。9月の総合指数は同2.3%上昇と、2月以来の低い伸び。市場予想は2.4%上昇だった。

9月の米消費者物価指数、2.3%上昇 市場予測下回る:日本経済新聞

CPIの前年同月比伸び率は6月と7月に2.9%増に達した後、2カ月連続で伸び率が鈍化した。労働市場の逼迫を背景にした賃金上昇やトランプ政権による追加関税が物価を押し上げる可能性も指摘されているが、これまでのところ物価過熱の兆しは見られない。

米連邦準備理事会(FRB)が重視する米商務省の個人消費支出(PCE)デフレーターはCPIより低めに出る傾向があるが、8月は2.2%上昇、コア指数も2.0%上昇と政策目標の2%付近で推移している。FRBは9月開催の米連邦公開市場委員会(FOMC)で追加利上げに踏み切ったばかりで、当面は影響を見極めるとみられている。

2018年9月の消費者物価指数(CPI)は予想よりも少し悪い数値でした。

消費者物価指数(CPI)が予想より高くなると、物価が上昇していることになるので、インフレ懸念が出てきます。

インフレ懸念はFRBの今後の利上げペースに影響を与えるので、マーケットの注目度も高くなっています。それゆえ、消費者物価指数(CPI)の注目度も高くなります。

ただし、FRBは物価インフレよりも賃金インフレを特に注意しているので、そういう意味では雇用統計の「平均時給」の方が現在のマーケットに与える影響は大きいのだと思われます。

米国では長期金利が上昇したことで、2日連続で米国株が大きく下落しました。その結果、リスク回避のマネーが債券に流れ、10年債利回りも少し下落(債券価格は上昇)しています。

米10年債利回りが現在の3.1%から3.5%くらいまで上昇すると、本格的なリスクオフ相場の開始となるかもしれません。

その時は、ドル円は下落(=円高)すると思われるので、その時に備えて今はSELLでエントリーできるように練習していきたいと思っています。

私が使っているFX業者について

私は現在、レバレッジ最大888倍の「XM(エックスエム)」でFXトレードをしています。

XM(エックスエム)は海外のFX業者なので、日本のレバレッジ25倍までの規制に縛られることなく、ハイレバレッジでFXトレードが可能です。

強制ロスカットにかかるリスクを低くするために、日本のFX業者では100万円以上の入金は必要だと個人的に思いますが(私は300万円入金していました)、レバレッジ最大888倍のXM(エックスエム)なら10万円の入金でも十分です。

つまり、レバレッジが大きい方が拘束される資金(=口座に入金する資金)も少なくて済むということです。

「FXに挑戦したいけど十分なお金がない...お金が貯まるまで待てない」という人は、 XM(エックスエム)で挑戦してみるといいと思います。いま現在、手元に現金がなくてもクレジットカード入金も可能です。

さらに、XM(エックスエム)なら世界標準のFX取引ツール「MT4(MetaTrader4)」をデフォルトで利用できます。

「MT4」は日本の多くのFX業者ではなぜか取り扱っていませんが、FXトレーダーの中では 「MT4で取引するだけで勝率が上がる」と言う人もいますし、「MT4じゃなと勝てない」と言う人もいるくらいの高性能な取引ツールです。

世界ではFX取引ツールと言えば「MT4」なのです。

さらに、XM(エックスエム)なら口座開設で3000円受け取れ、さらに入金するごとにボーナスクレジットというトレードに使える資金を受け取れます。

私は10万円を入金して63,509円のボーナスクレジットを受け取り、163,509円からスタートしました。

海外の証券会社ですが、日本語でのサポートも充実しています。私は分からないことがあるとチャットによるリアルタイムサポートで質問して解決しています。

XM(エックスエム)の口座開設や入金方法、入金ボーナスに関しては以下の記事で詳しく説明しています。

世界標準のトレードツール「MT4」のダウンロード、ログイン、設定の仕方については以下の記事で解説しています。

また、FXをやる前に必ず知っておきたいことについては以下の記事で触れています。(意外と盲点ですし、知らないと最悪、資金を溶かすことになります。)

今すぐXM(エックスエム)でFX取引したい人は、「リアル口座」「MT4(MT5よりMT4の方が安定していて優秀)」「スタンダード口座」で口座開設することをオススメします。

https://www.xmtrading.com/jp/

口座開設に1〜2日、入金は銀行振込でもクレジットカード入金でも数分で完了するので、最短で2日後にはトレード開始できます。

日本の証券会社でFXをやりたいと考えている人なら、MT4が使える「Oanda Japan(オアンダジャパン)」がオススメです。私も以前、ここでトレードしていました。

広告にはあまり費用を使わない会社なので、日本での知名度はそれほど高くありませんが、実力&歴史ともに兼ね備えた信頼度の高いFX業者です。

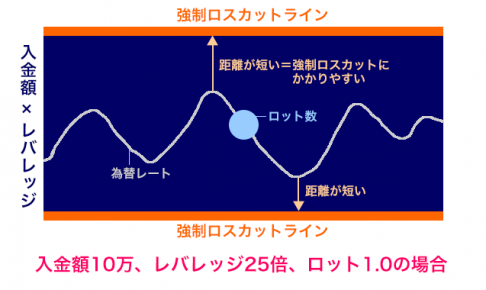

ただし、レバレッジが25倍なのでそれなりの資金を入金しないと強制ロスカットにかかる確率が高くなってしまいます。(これは日本のどのFX業者にも言えることです)

私は300万円入金してトレードしていました。

2019年にマンションを購入して頭金の支払いにまとまった資金を入れたため、FXに100万円以上の資金を入れるのは難しいので、XM(エックスエム)に20万円だけ入金してトレード技術を磨いています。

寝ている間に為替レートが大きく動いて、仮に強制ロスカットされたとしても20万円の損失で済むので、心のゆとりを持ちながらトレードと向き合えています。