昨日は深夜4:00からFOMC、4:30からパウエル議長の記者会見がありました。

FOMCは1、3、4、6、7、9、11、12月の年8回開かれますが、今まではFRB議長の記者会見は3、6、9、12月の4回のみでした。

しかし、FRB内での議論の内容を市場関係者に滞りなくリアルタイム(LIVE)で紹介するという目的で、2019年から毎回のFOMCで記者会見を行うようになりました。

というわけで、今年は1月からパウエル議長の記者会見が行われました。

昨年12月、パウエル議長のタカ派発言がきっかけで株式市場が暴落したため(パウエル・ショック)、今回のFOMCは今年の株式市場の行く末を決めてしまうくらい注目度が高かったと思われます。

パウエル議長は就任以来、マーケットとのコミュニケーションのとり方(市場との対話力)があまり上手くないという印象がありました。

事実、FOMCの記者会見の度に、米国市場で株価は毎回下落しています。

しかし、今回のFOMCはマーケットの期待に満額で応えるような内容となっており、株式市場は好感(パウエル・プット)。

FOMC後、NYダウは一時500ドルを超えて上昇し、終値ベースでも+434ドルとなり、久しぶりの25,000ドルの大台に乗せて引けました。

トランプ大統領もご満悦の内容・結果となっていますが、FOMC記者会見でのパウエル議長の発言を振り返ってみたいと思います。

利上げについて

マーケットが一番気にしているのが2019年の利上げ回数です。

2018年12月19日のFOMCでは、2019年中の利上げ回数は2回と公表していました。

しかし、今回のFOMCの記者会見でパウエル議長は以下のように発言しています。

- 経済の見通しに逆流が見られる

- 利上げの可能性は弱まった

- 状況が明確に把握できるまでは様子見をすべき

- 様子見の期間はデータ次第

- 今後の金融政策については慎重に進めることを保証する

- 次の利上げには、何より物価上昇を確認する必要がある

- (利上げ局面は終了かと問われ)様子見の期間が終わった時にわかる

また、声明文からは「先行きは段階的な利上げが正当化される」という文言が完全に削除されました。

「経済の見通しの逆流」には以下の要素をあると考えているようです。

- 中国と欧州の成長鈍化

- 英国の欧州連合(EU)離脱

- 米中貿易交渉

- 米政府機関閉鎖の影響

参照:

FRB「ハト派」一色に 利上げ終結の可能性:日本経済新聞(2019/1/31)

パウエルFRB議長会見「利上げの可能性弱まる」、計画見直し強調:日本経済新聞(2019/1/31)

パウエルFRB議長会見、「状況把握できるまで様子見」:日本経済新聞(2019/1/31)

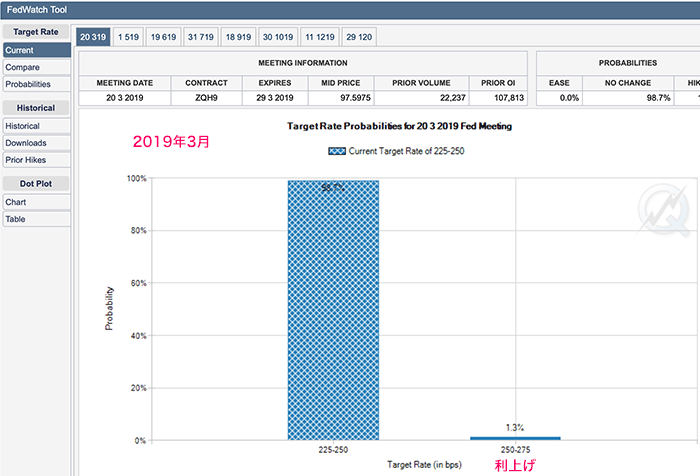

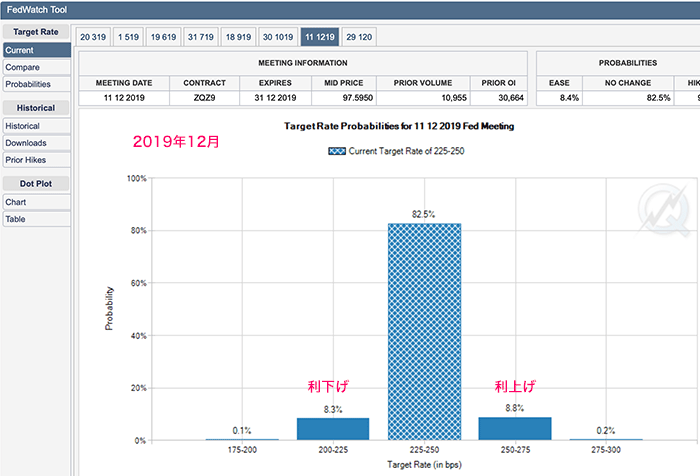

上記のような内容から、今年は「利上げなしか?」「景気次第では利下げもあるか?」という声も出てきましたが、FedWatchで金利先物市場が見ている現時点の利上げ確率を確認してみたいと思います。

3月はほぼ利上げなしです。

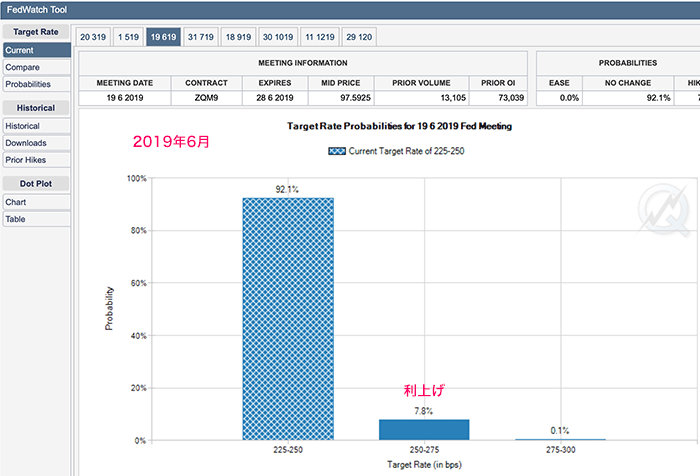

6月も7.8%なので、ほぼ利上げなしと考えていいでしょう。25%以下ならなしと私は見ています。

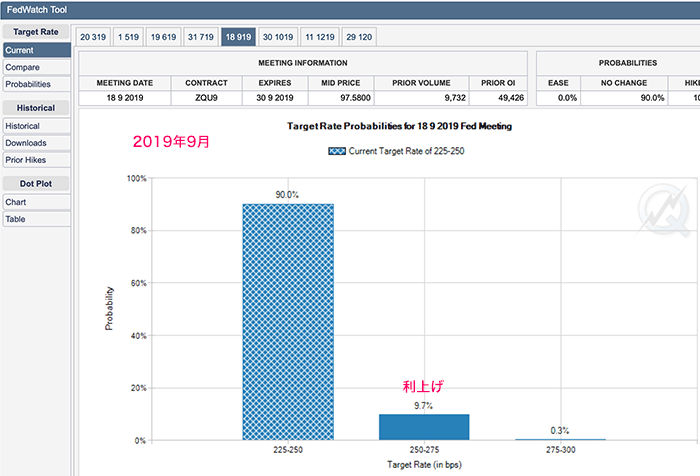

9月も10%以下なのでなし。

12月になると、利下げ確率が増えています。といっても、12月は利上げも利下げも10%以下なので、これを見る限り、2019年は利上げも利下げもなしと金利先物市場は見ているようです。

ここまで振り返ると、「2019年は利上げなし」が今後のマーケットのコンセンサスとなり、これは株式市場にとってはプラスとなりそうです。

保有資産の縮小について

マーケットが心配していたのは、利上げペースだけでなく、資産圧縮によるダブルの金融引き締めです。

米国は2008年のリーマン・ショック後、量的緩和策(QE)を開始し、FRBの保有資産は9千億ドルから最大で4兆5千億ドルにまで膨らんでいたと言われています。

FRBは景気が良いうちに、この膨らんだ保有資産を資産縮小してこうとしていましたが、資産縮小に関してもパウエル議長は「当初想定したよりも早期に終了するだろう」と発言しています。

FOMC、資産縮小「修正の用意」 利上げも棚上げ:日本経済新聞(2019/1/31)

金融市場はFRBの保有資産の縮小策にも注視していた。FRBは金融危機後の量的緩和で米国債や住宅ローン担保証券(MBS)を大量に買い入れたが、17年秋から保有量を減らす「量的引き締め」に転じている。金融市場には利上げとともに二重の圧力となって、投資家の不安材料となっていた。

そのためFRBは資産縮小に関連した声明文も別枠で公表して「経済活動や市場動向に応じて、バランスシートの正常化の詳細を修正する用意がある」と表明した。パウエル議長は記者会見で「当初予測よりも早期に資産縮小を停止する」と明言。同議長は前回12月の記者会見では「資産縮小は順調で見直す予定はない」と述べていたが、大幅に方針を改めた。

日米金利差縮小観測でドル円は下落

これまで米国は利上げを続け、日本は逆に低金利政策で、両者の金利差は開く方向に向かっていました。

通貨は金利の高い方へと向かう傾向があるので、「金利の低い円」を売って「金利の高いドル」を買う、つまり円安ドル高が進んできました。

しかし、2019年に米国が利上げなしとなると、この日米金利差の拡大が見込めなくなり、今後のドル円は円高方向へと向かい可能性が高くなります。

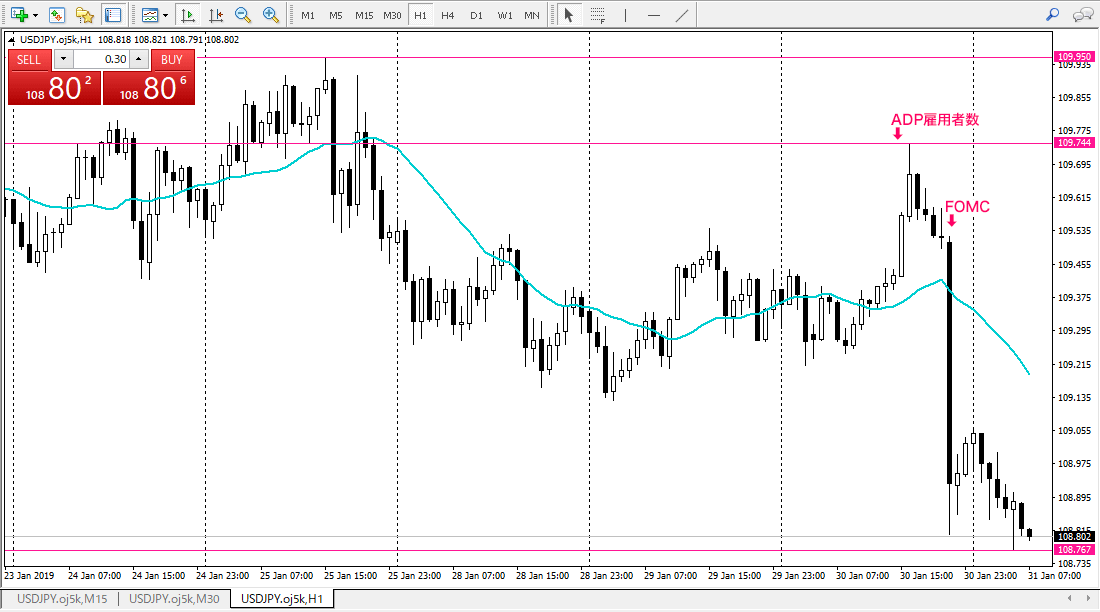

実際、昨日のFOMC後、ドル円は急落し、現在は1ドル108円台になっています。米10年債利回りも2.6%台に下落しています。

昨日はADP雇用者数が予想を大きく上回る結果が出て、ドル円は大きく上昇しました。

しかし、FOMC前に利益確定やポジション解消などで売られ、FOMCで一気に70Pipsほど下落しました。

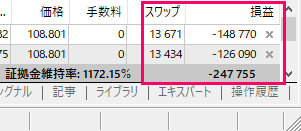

その結果、私のBUY2エントリーの含み損も24万超まで膨らんでいます・・・。

今後、しばらくは円高傾向が続くような気がしています。

1ドル107円台までいってもおかしくないかもしれません。

ただ、利上げなしによって株式市場がリスクオンに傾けば、またドル買いによって1ドル110円くらいまでは上昇する可能性もあるかもしれません。

いずれにせよ、私の含み損はプラスになる確率はかなり低いです。。

ここらで損切りして、一旦リセットして、少しずつ挽回した方が利口なのかもしれませんが、20万を超える損切りはなかなかできません。。。

明日は雇用統計があるので、ここで先のADP雇用者数と同様に予想を上回る結果が出て、ドル円が大きく上昇して、流れが変わってくれることを祈る日々です・・・。

私が使っているFX業者について

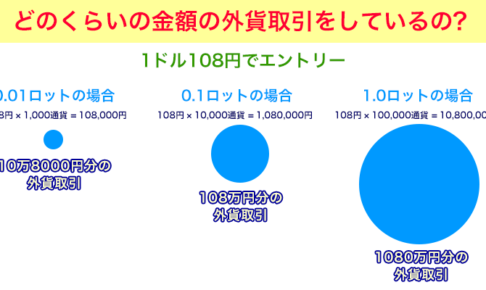

私は現在、レバレッジ最大888倍の「XM(エックスエム)」でFXトレードをしています。

XM(エックスエム)は海外のFX業者なので、日本のレバレッジ25倍までの規制に縛られることなく、ハイレバレッジでFXトレードが可能です。

強制ロスカットにかかるリスクを低くするために、日本のFX業者では100万円以上の入金は必要だと個人的に思いますが(私は300万円入金していました)、レバレッジ最大888倍のXM(エックスエム)なら10万円の入金でも十分です。

つまり、レバレッジが大きい方が拘束される資金(=口座に入金する資金)も少なくて済むということです。

「FXに挑戦したいけど十分なお金がない...お金が貯まるまで待てない」という人は、 XM(エックスエム)で挑戦してみるといいと思います。いま現在、手元に現金がなくてもクレジットカード入金も可能です。

さらに、XM(エックスエム)なら世界標準のFX取引ツール「MT4(MetaTrader4)」をデフォルトで利用できます。

「MT4」は日本の多くのFX業者ではなぜか取り扱っていませんが、FXトレーダーの中では 「MT4で取引するだけで勝率が上がる」と言う人もいますし、「MT4じゃなと勝てない」と言う人もいるくらいの高性能な取引ツールです。

世界ではFX取引ツールと言えば「MT4」なのです。

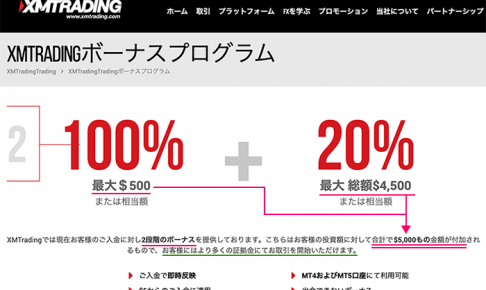

さらに、XM(エックスエム)なら口座開設で3000円受け取れ、さらに入金するごとにボーナスクレジットというトレードに使える資金を受け取れます。

私は10万円を入金して63,509円のボーナスクレジットを受け取り、163,509円からスタートしました。

海外の証券会社ですが、日本語でのサポートも充実しています。私は分からないことがあるとチャットによるリアルタイムサポートで質問して解決しています。

XM(エックスエム)の口座開設や入金方法、入金ボーナスに関しては以下の記事で詳しく説明しています。

世界標準のトレードツール「MT4」のダウンロード、ログイン、設定の仕方については以下の記事で解説しています。

また、FXをやる前に必ず知っておきたいことについては以下の記事で触れています。(意外と盲点ですし、知らないと最悪、資金を溶かすことになります。)

今すぐXM(エックスエム)でFX取引したい人は、「リアル口座」「MT4(MT5よりMT4の方が安定していて優秀)」「スタンダード口座」で口座開設することをオススメします。

https://www.xmtrading.com/jp/

口座開設に1〜2日、入金は銀行振込でもクレジットカード入金でも数分で完了するので、最短で2日後にはトレード開始できます。

日本の証券会社でFXをやりたいと考えている人なら、MT4が使える「Oanda Japan(オアンダジャパン)」がオススメです。私も以前、ここでトレードしていました。

広告にはあまり費用を使わない会社なので、日本での知名度はそれほど高くありませんが、実力&歴史ともに兼ね備えた信頼度の高いFX業者です。

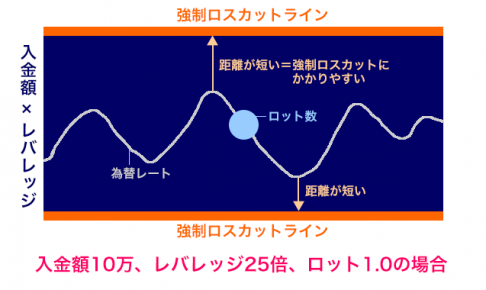

ただし、レバレッジが25倍なのでそれなりの資金を入金しないと強制ロスカットにかかる確率が高くなってしまいます。(これは日本のどのFX業者にも言えることです)

私は300万円入金してトレードしていました。

2019年にマンションを購入して頭金の支払いにまとまった資金を入れたため、FXに100万円以上の資金を入れるのは難しいので、XM(エックスエム)に20万円だけ入金してトレード技術を磨いています。

寝ている間に為替レートが大きく動いて、仮に強制ロスカットされたとしても20万円の損失で済むので、心のゆとりを持ちながらトレードと向き合えています。